(三)注册会计师审计意见类型统计分析

(1)财务舞弊实施的年份统计。进行注册会计师审计意见类型统计之前,先分析所有舞弊上市公司进行财务舞弊的年份,然后对注册会计师针对舞弊公司出具的相关审计意见类型做出相关统计。

从表3可以看出,从2008-2013年存在财务舞弊的上市公司舞弊发生的年份排在第一名的是2011年,一共有13家上市公司实施了财务舞弊行为。由于从2010年开始我国放松了对上市公司监督管理力度,所以,发生舞弊的上市公司数量逐年上升。

(2) 审计意见类型统计分析。本文针对所有从2008年-2013年被财政部、证监会以及深交所、上交所通报做出了财务舞弊行为的所有公司,针对这些公司内部注册会计师提供的审计意见做出汇总统计如表4所示。从表4中可以看出,表4中舞弊上市公司的数目和表3中舞弊上市公司的数目不一样,主要原因在于很多公司在之前并没有上市,没有公布相关的财务报告,无法查询到审计意见类型。

从表4可以看出,所选取的样本舞弊上司公司当中,大部分的公司都是没有保留审计意见的。在本文所收集的所有发生会计舞弊的上市公司中,平均只有47.69%的舞弊上市公司出具了非标意见。从2010年起舞弊上市公司出具的非标意见维持在较高水平,尤其是2010年和2011年,舞弊上市公司出具的非标意见超过一半,在2012年因存在舞弊而出具非标意见的公司数目只有1家,在所有因为存在舞弊而出具非标意见的舞弊上市公司当中,平均只有1.53%的公司被审计师识别出来了,这从侧面反映出我国注册会计师审计并没有很好地完成独立审计揭示错误信息的工作,我国注册会计师的审计程序以及方法都有待提高。

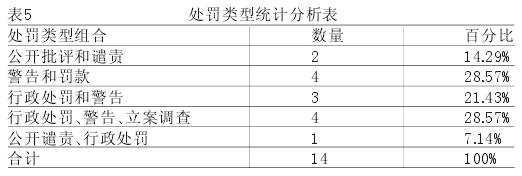

(四)财务舞弊公司被处罚类型统计分析 我国财政部、证监会以及深交所、上交所依法对舞弊上市公司进行惩处,依法对其实施监管责任。所以,这些监管机构不仅监管上市公司信息,还包括了对公司财务舞弊方面的调查,并且对于违反有关监管违法的行为,比如财务舞弊等,依法进行惩罚。本文从2008-2013年由于企业财务舞弊而被财政部、证监会、深交所以及上交所惩处的57家样本公司看来,相关监管机构对这些公司的惩处类型主要有:公开批评、立案调查、行政处罚以及警告等。惩罚的对象主要是企业管理人员以及舞弊实施人员。依照进行财务舞弊的性质以及涉及金额做出惩罚决定,通常是多种惩罚形式共同使用。表5列举出了监管机构对财务舞弊上市公司的处罚类型统计分析情况。

从表5可以看出,处罚类型组合一共有14种,使用最多的处罚类型组合是警告和罚款以及行政处罚、警告及立案调查,所占据的百分比都是28.57%,使用最少的处罚类型组合是公开谴责和行政处罚,所占百分比是7.14%.从这可以看出,监管机构对财务舞弊上市公司的惩罚程度不高。

三、上市公司财务舞弊行为抑制建议

(一)加强职业道德教育 一是宣传教育。营造浓厚的舆论气氛,把正确的职业道德观念传递范给会计从业人员,还可以利用报纸、广播电视等媒体加强职业道德宣传。二是环境支持。通过利用和创造社会物质以及精神生活条件等一切资源对会计从业人员加强职业道德建设。

(二)完善企业内部治理 充分发挥出审计委员会的优势作用,如和注册会计师对审计程序及办法进行交流,定时检查企业财务状况和财务报告程序,尤其需要加长企业内部控制结构以及行为规则等等。

(三)加强财务舞弊监督 加大对企业财务舞弊调查的技术研究,开发全新的、高效的舞弊调查技术。加强对企业注册会计师以及政府监管人员的专业培训。加强和国际间的交流与合作,相互学习,相互促进。

(四)加大对企业舞弊惩罚力度 加强行政处罚力度,加强对审计人员的经济处罚。暂停执业以及吊销执业执照等手段,对于数据造假实施加倍处罚。

上市公司财务舞弊对整个资本市场以及国家的经济发展都会产生巨大的负面影响,实施财务舞弊虽然对于企业自身而言能够获得利益,但是一旦事情被揭露,对于上市公司的打击将是巨大的,上市公司将有可能面临巨大的经济损失,甚至破产。所以,上市公司应该严格遵守国家相关法律法规,诚信经营、合法经营,只有这样才能够真正从根本上防止财务舞弊行为的发生,维护企业和整个资本市场的良性、健康、可持续发展。

参考文献:

[1]黎恩:《财务报表舞弊手段的识别与防范技巧》,经济科学出版社2012年版。

[2]宋良荣:《财务报告舞弊识别技巧》,立信会计出版社2010年版。

[3]杨忠莲:《审计委员会制度与财务舞弊监管》,上海财经大学出版社2011年第12期。

[4]刘文国、王纯:《复旦卓越·会计学系列:上市公司财务报表分析》,复旦大学出版社2012年版。

[5]李勇等:《数字的奥秘: 中国上市公司财务分析案例》,中国人民大学出版社2006年版。

[6]格雷厄姆(Ronald L.Graham)、王玉平等:《上市公司财务报表解读》,华夏出版社2004年版。