一、企业财务舞弊理论分析

(一)企业财务舞弊相关概念

(1)财务舞弊的概念。财务舞弊是指企业故意使用非法手段进行财务报表造假、漏报或者是虚构数据,虚构事实或者是隐瞒事实,造成财务报告有关重大事项的相关会计信息极其不真实,并且也违反了企业会计制度、企业会计准则以及《公司法》等相关规定。

(2)舞弊动因理论。

第一,冰山理论。冰山理论把舞弊分为两个部分:一个是结构部分,一个是行为部分,所以也被称之为二因素论。舞弊的结构部分主要指的是企业组织存在内部管理方面的问题,这部分是能够看到的,如财务资源、组织目标以及技术状况还有等级制度等等;舞弊的行为部分是指主观以及个性的内容,如舞弊实施人员故意掩盖实施,导致舞弊行为很难被揭示出来。所以,注册会计师在侦查企业舞弊的过程当中,应该对企业舞弊行为引起更多的重视,尤其是对企业内部控制以及内部环境做出风险评估的时候尤其应该注重对管理人员个人行为的监督。

第二,舞弊三角理论。这一理论是由Albrech最先提出的,舞弊三角理论主要概括了发生舞弊的三种因素:机会、压力以及合理化借口。只有当这三种因素共同存在的情况下才又能够发生舞弊行为。并且这三种因素之间是相互影响的,是连续作用的,不能用孤立的眼光来看待。第三,GONE理论。“G”代表贪婪,即Greed;“O”代表机会,即Opportunity;“N”代表需要,即Need;“E”代表暴露,即Exposure.“贪婪”代表着舞弊行为人的道德价值观,想要获得超过自己能力范围内能够获取的物品;“机会”意味着企业内部存在可以实施舞弊的空间,比如企业内部控制不完善,存在许多漏洞等等。“需要”代表着舞弊行为人的内在心理需求。“暴露”指的是舞弊行为人在实施舞弊行为之后有可能暴露的概率,以及暴露之后将要接受哪种程度的惩罚等等。

第四,风险因子理论。风险因子理论把舞弊风险归纳为一般风险因子和个别风险因子两种。其中,一般风险因子指的是实施舞弊行为的环境因素,这是实施舞弊人员自身无法控制的,但是外部组织管理人员以及规章制度,还有监管机构和有关法律法规能够控制;而个别风险因子指的是实施舞弊人员个人的主观意识,这是内部组织管理人员以及监管人员无法控制的,只能够通过教育等方式降低此类主观意识。

二、上市公司财务舞弊特征分析

(一)分析方法与样本选择

(1)财务舞弊特征的分析方法。本文重点以上交所、证监会以及深交所等有关监管机构公开的企业处罚报告为研究对象,主要把舞弊公司的特征归纳为四个方面:舞弊手段;舞弊持续年限;审计意见类型;被处罚的类型。通过分析查找企业舞弊曝光的新闻资料以及处罚公告对企业舞弊手段进行统计分析;利用CSMAR数据库当中的违规公司以及违规年限对企业舞弊持续年限做出统计分析;通过查看企业年报,并且使用CSMAR数据库对企业审计意见类型进行归纳和总结;利用CSMAR数据库当中的违规类型以及指标查看被处罚的企业类型。

(2)财务舞弊公司样本选择。本文选取的财务舞弊公司主要是公司存在舞弊情况并且被上交所、证监会或者是深交所进行处罚的,而且还公布了处罚报告的上市公司。具体情况如下:以财政部、证监会以及上交所和深交所公布的出发公告为依据,时间段选择从2008年到2013年共五年。选择的上市公司中接受处罚的原因主要在于没有及时公布重要事项,没有按照要求进行格式内容调整被批评或者是被警告,这些都不包含在企业财务舞弊的范围。所以,选取数据符合样本选取要素的舞弊样本公司一共77家。针对此77家财务舞弊公司重新进行样本调整:剔除由于违规炒作而被处罚的公司共2家;剔除延时信息披露的公司共16家;剔除存在违规买卖公司股票的公司共1家。然后把深证A股方大A以及上证B合二为一,一共得到57个样本。这些公司均存在财务舞弊行为。

本文重点统计以及分析所选取的样本公司的财务舞弊手段以及舞弊持续年限,因为舞弊而接受到的惩罚类型,如批评以及警告等等,还有这些上市公司在舞弊年份内注册会计师出具的审计报告意见类型,研究和分析这些上市公司进行财务舞弊的基本规律,也为之后的审计方法选择以及改进措施提供具有建设性的意见提供参考。

(二)财务舞弊特征分析

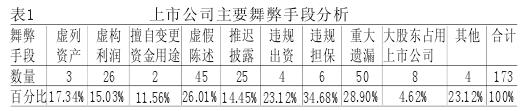

(1)财务舞弊手段分析。通过对所选取的57家上市公司的资料进行进行分析,共统计了从2008年到2013年五年时间内接受过处罚的57家样本公司在实施舞弊行为的过程中使用的主要舞弊手段,如表1所示。

从表1中可以看出,被处罚的上市公司使用的主要的舞弊手段所占比重依次为:重大遗漏、虚假陈述、虚构利润、推迟披露等。其中,推迟披露的舞弊上市公司一共有25家,主要使用的手段是推迟披露对外担保事项以及银行贷款事项等;虚构利润的舞弊上市公司一共有26家,主要使用的手段是虚增收入、虚减费用以及缺少减值准备等等;虚假陈述的舞弊上市公司一共有45家,主要使用的手段是虚假披露关联销售以及采购,还有对外投资方面的相关事项等;重大遗漏的舞弊上市公司一共有50家,主要使用的舞弊手段是隐瞒了关联方资金往来以及重大法律诉讼,还有重大对外担保事项等等。大部分的舞弊上市公司是同时使用多种不同的舞弊手段,为了达到为利益集团或者是特定人员谋取非法利益的目的。

(2)舞弊持续年限分析。舞弊持续年限指的是上市公司由于舞弊接受惩罚,同时被相关监管机构调查上市公司舞弊并且发布相关舞弊性财务报告的具体身份,并不是有关监管机构公布的相关舞弊上市公司的公告年份。应该从最早实施舞弊的年份开始计算,一直到被相关政府监管机构调查之前的时间段内实施的舞弊行为。本文统计的舞弊上市公司的舞弊年限指的是被调查出的曝光的舞弊年限,并不是舞弊上市公司真正实施舞弊行为的年限,因为存在舞弊上市公司实施舞弊但是由于过于隐蔽而没有被相关监管部门调查出来。所以,统计的舞弊持续年限很有可能是在公司实施舞弊行为之后的时间。通过统计分析得知,在被曝光的57家舞弊上市公司中有5家连续2年被相关监管部门发现公司存在舞弊而被出发的,还有很多舞弊上市公司在监管机构调查完之后实施舞弊行为而没有被查出。

从表2可以看出,只有4.65%比例的舞弊上市公司有1年的时间内实施了舞弊行为,也就意味着有90%以上的舞弊样本公司是存在持续年限2年以上的,其中持续2年的公司达到37.21%,持续3年的公司达到18.60%,有7家舞弊样本公司的舞弊持续年限达到9年。从以上统计的数据可以看出,有超过一半的舞弊上市公司的舞弊持续年限是3年甚至超过3年。而且这些数据统计的都是被查出的时间,还有很多舞弊公司的舞弊年份还没有查出来。所以,这些都需要政府监管部门以及注册会计师提高警惕。