一、海联讯财务造假案回顾

海联讯科技股份有限公司成立于 2001 年,其总部位于深圳,成立之初的注册资金为 150 万美元,是一家从事电力信息化系统集成业务的高科技企业。公司已建立了覆盖全国的销售以及服务网络,业务涵盖软件、硬件、网络等服务,凭借其在电力领域的优势以及在行业中的良好表现,该公司已成为我国电力行业最具竞争力的企业之一。

2001 年 12 月公司当年业绩突破 1 亿元人民币,并成为华北电网络严格认证的服务提供商和金牌集成商。2008年 5 月海联讯成功改制,从原来的外商独资改为股份有限公司。2011 年海联讯在深交所首次发行股票并上市成功,登陆创业版,股票代码(300277)。此次上市海联讯共发行了 1 700 万股普通股,募集到的资金总额达 3.91 亿元。

2013 年 3 月 21 日,因涉嫌违反证券法,海联讯被证监会立案调查。于此同时,海联讯因其在应收账款及营业收入的确认与计量方面存在问题,被天健会计师事务所出具了“保留意见”的审计报告。4 月 27 日,海联讯连续发布 32 份公告,自曝家丑承认造假三年。从 2009 年开始,海联讯利用从非客户方转入大量资金伪造应收账款的收回,然后又通过其他应付款在下一会计期间转回。通过这种方式,在 2010 年和 2011 年海联讯累计虚假冲减的应收账款账面余额达 2.46 亿元。另外,通过多计收入,少计成本和费用等手段,在 2009 年到 2011 年的三年时间内,海联讯多增加了 4 760.69 万元的利润。

二、海联讯财务造假手段剖析

(一)粉饰招股说明书

海联讯 2009 年的招股说明书显示,海联讯已经掌握了关于建立专业应用系统、企业级一体化信息平台业务的核心技术。该技术是电力企业发展数字电网及智能电网业务必须掌握的技术,是目前及未来电力企业走向信息化的重点,也是未来市场发展的热点。对海联讯来说,这类技术所带来的收入占公司营业收入的比例逐年上升(表 1)。

如表 1 所示,从 2006 年到 2009 年海联讯来源于核心技术的收入在业务收入中所占的比例总体呈上升趋势,并在 2009 年占比达到 53.68%.但当时的审计报告却认为,海联讯除了技术咨询和服务业务没有包含自有及外购的软硬件产品外,其他 3 类业务都已经将其包含了,并指出审计报告与招股说明书中对业务的划分不一致。如果按照审计报告的划分,海联讯核心技术所带来的软件开发与销售收入占比不足 10%,这也导致了海联讯的首次上市申请被否决。

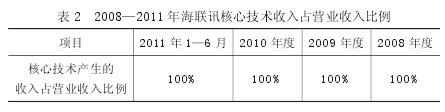

2011 年,一年半前止步创业板的海联讯再度叩响IPO 大门。可能是为了避免重蹈覆辙,在新的招股说明书中,海联讯除了写明主营业务以及所对应的核心技术外,其他关于核心技术带来的收入占公司营业收入的具体比例数据几乎消失了,只剩下一行简单的表格 (如表 2 所示),分别统计 2008 年到 2011 年 6 月公司核心技术产生的总收入占营业收入的比例。

更为严重的是,前后两份招股说明书中同年份、同类别数据存在明显差别。通过对比表 1 和表 2,笔者发现2009 年 1-9 月 其 核 心 技 术 占 业 务 收 入 的 比 例 为53.68%,而在表 2 中,2009 年核心技术产生的收入所占比达到 100%,两者自相矛盾。同样的道理,在表 1 中,2008 年度核心技术收入占营业收入的比例仅为 50.27%,在表 2 中,这个比例却达到了 100%.答案显而易见,为了迎合创业板上市的条件,海联讯提供了不真实的财务数据。