在人本审计概念中一再强调以人为本,即说明了人本审计溯源于人本主义。按照西方管理学的解释,人本主义是一种以人为中心、基于人性的管理理论,主要强调人在管理过程中的主导作用,坚持在管理活动过程中以人为中心来规划和运行组织,关注管理活动过程中物对于人的配合性、附属性,重视人的精神和心理方面的因素,关注组织中人与人之间的关系,倡导通过遵循人的需求及人本性等来对组织中人的行为进行激励。人本主义管理思维始于1924 ~ 1932年的“霍桑试验”以及1933年梅奥的人际关系理论,后经马斯洛的“需求层次论”以及西蒙的“决策理论”发展壮大。

虽然人本审计对大多数审计研究者来讲可能不够熟悉,但人本的思想早已在古今中外的审计领域中萌芽并显现。例如在西方,罗伯特·莫茨和侯赛因·夏拉夫合作完成的《审计理论结构》(1961)就曾对审计人员的行为标准和在审计过程中如何关注人的行为进行阐述。美国会计学会基本审计概念委员会于1973年出版的《基本审计概念说明》将审计理解为“审计是人类社会中经济信息传播的重要组成部分”,其评价的内容是经济活动及其相关事项,而评价经济活动及其相关事项的实质也是在评价经济行为,最终还是在对人及其行为进行评价。美国着名审计学者C.W.尚德尔于1978年出版了《审计理论:评价、调查与判断》一书,书中首次提出审计是人类的评价过程,这无疑说明了审计评价对象的实质是人,审计其实是人对人进行评价的过程、结果和程度。

在我国,审计署科研所于1988年编写的《审计基本理论研究》一书指出:“所谓审计监督,即审计部门及其人员以权力机关或所有者之代表的身份,监视和督促各级政府及其所属的财政金融机构和企事业单位按照审计准则办事。”从中可以将审计理解为是审计部门根据受托经济责任的要求监视和督促有关部门是否按照相关标准去办事的行为过程。蔡春教授(2001)在其着作《审计理论结构研究》中提出,“审计在本质上是一种确保受托经济责任全面有效履行的特殊的经济控制。”审计控制论指出了受托人对被审计人履行经济责任行为的审查的经济实质,是审计主体在对“人的行为”这一审计客体进行审查。

透过国内外审计理论着作和相关研究可以看出,审计理论研究离不开对被审计人及其行为的研究,人本审计的思想萌芽早已有之,不过没有被加以明确并具体提出来,也未能进行系统全面的阐述。另外,在以往的审计分支如人力资源审计、环境审计中也早已体现出了人本审计的思想。

2.人本审计研究综述。物本审计研究成果丰硕,因此对物本审计的评判可以涉及研究的方方面面。对于人本审计的研究虽然起步晚,但依旧可圈可点。

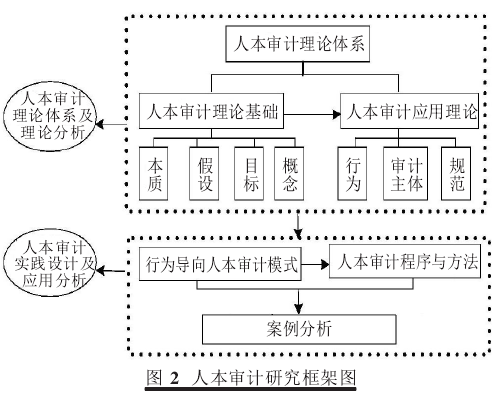

目前有关人本审计的系统研究散见于徐国君(2012)的《审计学革命--从物本审计到人本审计》、姜毅(2013)的《人本审计理论体系研究--兼论审计模式设计及应用》以及胡春晖、王东娣(2010)的《人本审计的几个基础问题探讨》几篇学术论文中,其中以姜毅的研究最为全面、系统和深入。他的研究由人本审计理论体系和人本审计实践应用体系两大部分构成,其核心框架如图2所示。

姜毅的研究成果主要概括为四点:①指出了人本审计的本质;②构建了人本审计理论体系(包括理论基础和应用理论,见图2);③设计了人本审计模式,并将审计风险模型修改为“审计风险(AR)=行为风险(BR)×检查风险(DR)”;④运用实例对人本审计理论加以验证,得出结论:物本审计逐渐发展为人本审计成为审计发展的必然。其中,人本审计的本质是指以人及其行为为中心、为根本的审计观,并指出人本审计的特点是:“以人为中心”贯穿审计始终,以“人的行为”为审计对象,以“改进人的行为”为审计的最终目标。

(二)人本审计评判

物本审计理论及其指导下的审计模式,尽管长期以来备受人们的诟病,但依然在整个审计领域中占据无可撼动的重要位置;人本审计理论及其指导下的审计模式,尽管是人们一直大力弘扬的主流思维,但更要防止人本审计堕入过度的、片面的甚至是极端的“只见人不见物”的人本审计的漩涡。因为对于人本审计的研究起步较晚,且尚未形成成熟的审计表现形式,因此对其评判本文尝试着从理论研究的本质及人力资源审计和环境审计几方面入手:

1.对审计本质的评判。透过人本审计的本质不难发现,此时的人本审计“只见人而未见物”,“以人为中心”、以“人的行为”为审计对象来达到“改进人的行为”的最终目的。这真的是人们孜孜以求的审计新局面吗?本文试从以下几个方面加以分析:

(1)审计存在的本源是为了监督经济活动的健康、合理运行,也即有经济活动才有审计,一项完整的经济活动既非由单纯的物的要素构成,也非由单纯的人这一要素构成,而是人作用于物的过程、程度及结果,在整个经济活动过程中,人不可避免地占据着主导地位,发挥引领作用。因此,在整个人本审计中,将“以人为中心”作为主线贯穿始终,有其赖以存在的客观基础。

(2)经济活动有人有物,因此要达到人本审计的理想目标(这里姑且认为人本审计的理想目标是“改进人的行为”),就不能“只见人不见物”.通常,物的要素记载了有关被审计人在经济活动中的活动轨迹,使人们在对有关重大经济事项的决策过程和结果进行审查时有迹可循,在审查过程中如果完全漠视物的要素,只看见“人的行为”,就会得出这样的审计结论:只要“人的行为”是合适的,那么所做的事情就是合理的。然而客观事实却不尽如此。例如,一青年搀扶路边上一耄耋老人过马路,这样的行为看似合理,但实际情况是,老人根本不是要过马路,在尚未来得及向青年说明的情况下,就被青年主观地带到了马路的另一边。所以,人本审计的对象是否只能是“人的行为”还有待进一步商榷。

(3)着名管理学家巴纳德曾指出人的理性是有限的,诺贝尔经济学奖获得者、决策学派的代表人物赫伯特·西蒙在其代表作《管理行为》中也曾指出,单独一个人的行为不可能达到任何较高程度的理性。因此,“以人的行为”作为审计对象,最后得出的审计结论可能都是不够完美的,而此时这种不完美的审计结论并非“人的行为”有误。根据西蒙的进一步阐述,由于一个人所必须寻找的备选方案如此纷繁,为评价这些备选方案所需要的信息如此之多,因此,即使近似的客观理性,也令人难以置信。以有限理性的“人的行为”作为审计对象得出的结论来对被审计人进行评价、考核难免偏颇,因为即使被审计人是合格甚至优秀的管理者,其行为也总是有限理性的。为了使审计结论趋于客观、合理,有必要将物的要素融入审计对象之中。

(4)人本审计指出“改进人的行为”是审计的最终目标。众所周知,人的行为源自人的动机,而人的动机形成是内部需要和外部环境二者相互作用的结果。按照马斯洛的需求层次论(生理需要、安全需要、社会需要、尊重需要以及自我实现的需要),人的内在需求是不断变化的且包含有从物本到人本的一系列需要,而审计目标“改进人的行为”可以理解为是“人尽其才”.那么物呢?人类社会的前进如不是物质财富的积累发展到一定程度,任何褒扬人的因素的行为都显得苍白无力。因此,在强调“人尽其才”的同时,不能忽略对物本要素的理想状态--“物尽其用”的追求。由此,人本审计所提出的审计最终目标也值得深思。