从平均每家公司的报酬来看,报酬随公司规模递增,平均小时报酬也呈现缓慢上升的特征。另外从公司数量来看 , 全年营业收入超过 100 亿日元不足 500 亿日元的公司占 3 成以上。

从行业类别来看,公司数量最多的是制造业,紧跟着的是批发业、零售业以及运输业、信息通信业。而从平均每家公司的报酬来看,批发业、零售业居首位,接下来则是金融保险业、制造业。总体来看,制造业、批发业、零售业、金融保险业、运输业与信息通信业都是公司法定审计的核心对象行业。

关于房地产业 , 其表现特征之一是平均每家公司的报酬低。而且房地产业需要会计师出具是否要进行可供出售房地产的损失评估或出租持有固定资产的减值损失等结论,在审计上是一个需要会计师进行较多探讨的行业。

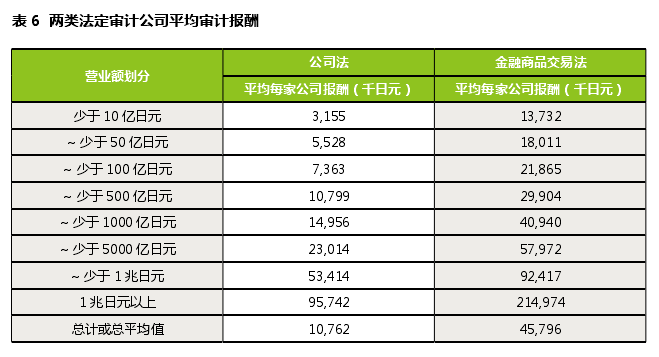

如表 5、表 6 所示,公司法法定审计和以上市公司为对象的金融商品交易法法定审计中需做合并财务报表的企业,以营业额为划分对象,分别对其公司数量以及平均每家公司的审计报酬进行比较。

从营业额划分来看 , 两种审计的核心都属于超过 100 亿日元不足 500 亿日元规模的公司 , 其次公司法法定审计是超过 10 亿日元不足 50 亿日元的公司,金融商品交易法法定审计则是超过1000 亿日元不足 5000 亿日元的公司。

另外 , 在企业规模大小相同的情况下,金融商品交易法法定审计的平均每家公司的报酬都远超公司法法定审计。

二、非上市公司审计制度的演变及内容

(一)日本非上市公司审计制度的演变

对1965年前后巨额财务造假案频繁反思后,为了杜绝此类事件再度发生以及保护股东、债权人等利害关系者的利益,日本于 1974 年修改商法,并新颁布了《关于股份公司审计的商法典特例法》。规定,即使不是上市公司,只要公司超过一定规模就有接受审计的义务。

(二)日本非上市公司审计制度的概要

1. 公司对象

只要符合资本金基准和负债总额基准中任意一项 , 都有接受会计师审计的审计义务。其中,资本金基准是指资本金总额超过 5 亿日元;负债总额基准是指包括借款及应付账款在内的年末资产负债表中流动、固定累计负债总额超过 200 亿日元。在年度财务决算时 ,只要达到其中一项基准,都有在期末决算日之后召开的年度股东大会上任命负责审计的会计师的义务。

2. 主体财务报表

金融商品交易法适用于上市公司,其审计对象的主体财务报表包含了季度财务报表,而公司法上的大型非上市公司的主体财务报表中只包括会计年度末的财务报表。但是以往只要求个别财务报表,而现在则需要审计以母公司为核心,提交能够反映该企业集团的财务情况和盈亏业绩的合并财务报表。具体而言,包括资产负债表、损益表、股东权益变动表以及财务报表附注。

3. 审计制度目的

审计制度是以拥有一定数量的股东和债权人(尤其是金融机构)为前提,其目的是保护股东、债权人等利益相关者的权益。审计制度最终目的是为在一定信用的基础上实施的企业间正常交易提供一定的社会担保。因此,审计制度不属于政府控制下实施的形式主义范畴,而是上述所提到的在巨额财务造假案的大背景下,会计信息作为公司与股东、债权人之间的通用语,运用其进行准确的财务信息披露,秉承保护股东、债务人等利害关系者权益的宗旨,以一定的信赖关系为基础,使得经济社会中的产品与资金的流通更顺畅,成为社会基础设施的关键一环。

根据金融商品交易法,需提交个别财务报表和合并财务报表的法人数共计 3,862 家 (671 家 +3,191 家),这个数字比日本上市的法人数多 300家。原因是虽然没有上市,但资金筹集超过一定规模,并拥有一定人数以上的股东,这样的公司即使不上市,也要强制接受金融商品交易法所规定的审计义务。

4. 会计师的审计效果

会计师提交的审计报告中审计意见为无保留意见,财务报表将作为年度股东大会报告事项,在财务报表是准确的前提下,提出分红决议预案,并通过实施。另外如果审计意见为否定意见,或审计手续没能完全实施、审计证据不充分,导致审计意见为无法表示意见,导致财务报表的准确性难以得到保障时,结果是财务报表将作为决议事项,其必须经半数股东同意通过。总而言之,为了不出具否定意见或无法表示意见的审计报告,会计师会和企业经营者、财务负责人耐心地洽谈与沟通,让财务报表的准确性得到保障。

三、企业财务决算日程安排及审计意见

(一) 企业财务决算日程安排

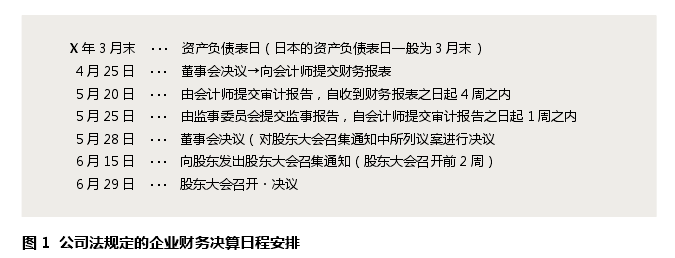

图 1 所示为公司法规定的企业财务决算日程安排。虽然目前公司法没有明文文规定企业向会计师提交财务报表的日期,但审计实务中企业普遍做法是把期末决算的下一个月的下旬当作标准日期。

值得注意的是,会计师在从企业获取相关财务报表起,4 周之内必须提交审计报告。而后,对企业运营具有内部监督职能的监察人构成的审计委员会则必须在会计师提交审计报告起 1 周之内提交相同内容的审计报告。