四、研究设计

(一)样本选择与数据来源

因为沪深两市对企业上市的条件的规定有差异,深市主要板块与中小企业板块发布的信息也不一样,沪市上市企业和深市中小企业板块几乎没有披露内部审计信息,所以,此文选择2011年至2013年在深市上市的企业作为分析对象。和内部审计相关的资料主要是通过查阅年度财报以及内控的评估报告获得,剩余的资料主要来自国泰安数据库。在对资料进行分析时,剔除了如下企业:金融保险业。因为金融保险业和别的行业的会计核算存在差异,无法进行比较,为了确保相同性,因此把它剔除;资料不完整的企业。因为资料不完整会对指标的样本数目产生影响,所以将它剔除;ST企业。ST企业由于损失惨重,无法确保会计信息的有效性,最终得到300个有效样本。此文采用SPSS18.0来对所有数据进行研究。

(二)变量定义

(1)被解释变量选取。

衡量被解释变量企业业绩,主要使用如下指标:资产收益率ROA,净资产收益率ROE,托宾Q值,经济增加值EVA.因为世界各国监管部门都使用净资产收益率来对上市企业进行评价,此数值容易被认为控制。最近几年,很多企业开始重视资产重组与委托理财,致使净资产收益率无法代表企业的真正获利能力。鉴于我国资本市场发展落后,缺乏相应的法律法规,导致无法准确地得出市场价值,所以托宾Q值在我国并不适用于衡量企业业绩。而经济增加值,会促使管理人员出于私利,只追求短期的效益的增加,此外经济增加值是绝对数,无法在大小不一的企业之间进行比较,所以也不采用。因此,本文选择总资产收益率来衡量企业业绩,用ROA表示。

(2)解释变量选取。

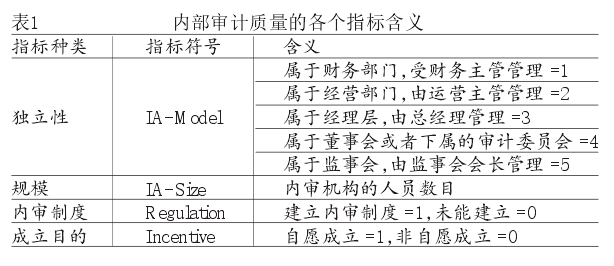

笔者在此选择的解释变量主要包括内部审计的独立性、内部审计的规模、内部审计制度形成与否、内部审计机构的目的。内部审计的对立性主要由内部审计机构的组织架构来代表。内部审计的方式主要由企业的治理结构所决定。企业治理不但能够推动内部审计,而且还能够解决相关的问题。就中国而言,国有企业大多采用监事会与董事会共同领导的模式,一般进行内部审计需要告知监事会。此治理模式不但具有很强的独立性,而且具有很强的可信度。此外,大型企业更倾向于采用监事会、董事会、总经理三重领导的模式,中小企业则倾向于采用财务主管或者财务机构领导的模式。而中国内部审计协会则大力推广总经理与董事会共同领导的模式,它也具有很强的独立性和很好的可信度。内部审计的规模主要取决于内审人员的数目。而成立内审机构需要考虑成立内审机构是否出于自愿。笔者在此假定2007年4月以前拥有内审机构的企业都是自愿成立的。而在此以后的企业,则是迫于无奈才成立内审机构的。内部审计质量的全部指标的概念如表1所示。

(3)控制变量选取。

参考国内外相关研究结论,本文选取了6个控制变量,如下所述:企业规模,用企业期末资产的自然对数表示,符号是Lnsize.大企业可以有效利用企业运营中产生的机遇,借助以往的业绩对优质项目进行投资,所以,此文估计企业业绩和企业规模呈呈正方向变动;资本构成,用资产负债率表示,符号是Lev.资产负债率过高会增加企业的风险,从而降低企业的业绩,就我国而言,负债筹资会对公司治理带来负面的效果,所以,此文认为资产负债率和企业业绩呈反方向变动;发展能力,用营业收入增长率表示,符号是Growth.比率越大,意味着企业发展很好,所以,估计营业收入增长率和企业业绩呈正方向变动;上市年限,它指的是企业上市年份和样本资料年份的时间差,符号是Age.上市年限在某种意义上代表了企业当前的发展时期。不同的发展时期,企业业绩的增加也不一样。所以,二者的联系难易估计;董事会的独立性,用独立董事比重表示,符号是Ind(%)。有关二者的联系,各个学者所持的看法不同。有学者认为,独立董事能够通过参与做出决策,提高公司绩效,但是如果独立董事数量过少就不会对公司业绩的增加起到推动作用。也有学者认为董事会的独立性和公司业绩不存在明显的相关性。所以,此文未能给出独立董事和公司业绩的联系;董事长和总经理的兼职状况,符号是Dual,若两个职位由一个人担任,赋值1,若是由两个人担任,则赋值2.中国证监会规定,董事长和总经理不能有一人担任。若董事长兼任总经理,总经理的权利就会很大,导致在实际工作中无法将注意力放在关键地方。所以,此文认为二者由一人担任不利于增加企业业绩。

(三)模型构建本

文构建了如下所示的多元回归模型:

ROA=β0+β1*IA-Model+β2*IA-Size+β3*Regulation+β4*Incentive+β5*Lnsize+β6*Lev+β7*Growth+β8*Age+β9*Ind(%)+β10*Dual+ε

式中:β0为截距项,βi代表第i个变量的系数,ε是残差。

五、实证分析

(一)描述性统计

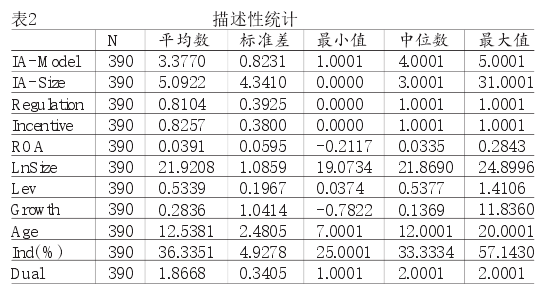

在对深市主板上市企业2011年至2013年的数据加以分析之后,得出了有关变量的描述性统计表,如表2所示。由表2可知:(1)IA-Model的平均数是3.3770,位于经理层与董事会中间,这表明中国内审部门多数受总经理管理,董事会或者审计委员会也对其进行管理。这主要得益于企业治理的日益健全。(2)内部审计部门人员数目的平均数是5.0922,标准差是4.3112,最大值为30,意味着中国内审机构人员少,未能充分起到应有的作用。(3)建立审计制度的平均数是0. 8102, 表明有81. 02%的企业不但成立了内审机构,而且出台了《内部审计制度》与《内部审计工作准则》,上述规定能够确保审计人员在进行审计的时候有规可依,确保审计的有效进行。(4)82.56%得企业愿意成立内审机构。表明中国上市企业十分重视企业治理。