�����ڷ��������� ���չ�˾�������ۺϳɱ��ʵȴ�ͳ����ָ��������ij��ͻ��ļ�ֵ�����Դ���Ϊ���ҵ������ƶ����б������ƶ����ٱ�������ƺͼ�Ч��������ʱ����Ҫ�ο������ż����ϵ�IJ������������չ�˾��Ӫ�����IJ��������ͱ��չ�˾���д����ľ�Ӫ�����仯�� ��ͳ����ָ����ڵ�����Ҳ���Ʋ����չ�˾��Ӫ����������ʶ���� �ڴ˱����£� �������һ���·���———�������������������Ⱥ�����ۺ���������ͷ���ˮƽ����̽�ָ÷�����ҵ����ԡ��б������ƶ����ٱ���������Ч�����������Ӧ�á�

����һ����ͳ����ָ����ڵ�����

�����Ʋ����չ�˾�������ۺϳɱ���������ijһ��ͻ���ҵ��ļ�ֵ�� ����ҵ��ijб�����ˮƽ�� �ۺϳɱ��ʵļ��㹫ʽΪ��

�����ۺϳɱ��ʣ������ѣ��Ѿ��⸶��δ�����������ת��������/�����ѡ�

������˵���ۺϳɱ�����ָ��λ�����ѵijб��������ż����ϵ�IJ������������չ�˾��Ӫ�����IJ��������ͱ��չ�˾���д����ľ�Ӫ�����仯���ۺϳɱ��ʵȴ�ͳ����ָ��ı������ֳ�����

������һ��������Ӧ“������”�����ϵ

����2013 �� 5 �£������䲼�ˡ��й��ڶ���������������ƶ���ϵ�����ܡ��� 2014 �� 4 �£�������“������”�¹��������������չ�Ʋ�����ҵ���ԡ�“������”����ȫ���̿�����Ŀ����ǽ����Է���Ϊ����ij�����������ƶȡ� ��“��һ��”�����ϵ�£����չ�˾������ʱ�Ҫ��ֻ�����������йأ�����ҵ�������أ�Ҳ�����ˮƽ�ء� ����������£�������ͬ����������ռ�õ��ʱ�һ������ͬҵ��֮����ۺϳɱ����Ǿ��пɱ��Եġ�����“������”�����ϵ�£���ܻ���Ҫ����ʱ����������������йأ�����Ҫ���Dz�ͬҵ��ķ���ˮƽ����ˣ���Ȼij��ͻ����ۺϳɱ��ʵͣ����������ˮƽ�Ƚϸߣ����Ծͺ������ۺϳɱ�����ȷ�غ����ͻ���ֵ�ĸߵ͡�

���������������¾�Ӫ���ߵĶ�����

�����Ʋ�����ҵ��Ӫ��Χ�Ƕ��ڵķ����ղ�Ʒ�������Ծ��������ۺϳɱ��ʡ��ۺ��⸶�ʵȲ���ָ���ڲ�ͬ���֮��ᷢ����IJ��������ۺϳɱ���Ϊ������ָ��ֵ��б����ڶ����ֽϴ�����һ������̨�硢��ˮ������Ⱦ����¼����ۺϳɱ��ʵIJ������Ȼ���������ֲ������Ƿ��յ��������֡� ��ˣ��ڵ��������ۺϳɱ���ָ�����ҵ����ߵ�����£����չ�˾ͨ������ij��ҵ����ۺϳɱ��ʳ������� 100������ͣ��ҵ�� ��ʵ����������ǣ����ų������𣬲��ֱ��չ�˾���˳��г��������ౣ�չ�˾�����߳б����������ܹ����˶�ã� ��ҵ��Ϳ���ʵ��ӯ���� �ۺϳɱ��ʵ�ָ��δ�ܰѷ������ؿ������ڣ���������¾��ߵĶ��ڻ���

����������������Ч�ضԽ��ʱ��г��ļ�ֵ����

����Ŀǰ���˱���̫����ƽ�����»��ȱ��չ�˾������֤ȯ���������С� �����ۺϳɱ��ʡ� ����������ָ�꣬ ��Щ��ҵ������ָ���ֵ���� ����ӯ�ʣ�PE�����о��ʣ�PB��ȴ�����Զ�������ۺϳɱ��ʵȴ�ͳ����ָ�겻�ܽ����ʱ��г��Ա��չ�˾�Ĺ�ֵ���졣 ���⽻����Ҳ�������ֲ��졣 ʵ���ϣ����ֹ�ֵˮƽ�����ԭ��֮һ���Ƿ���ˮƽ�IJ��졣

�����ִ�Ͷ�������е����ձ��ʣ���������Ͷ�ʱ��ÿ����һ����λ���գ���������ٳ���ر��� �乫ʽΪ�����ձ��ʣ���E��Rp����Rf�� �� σp���� E��Rp��ΪͶ�ʱ��Ԥ�ڱ����ʣ�RfΪ�������ʣ�σpΪͶ�ʱ�ı������Խ��˵����ҵ�ķ���ˮƽԽ�ߡ�

�������ձ���ֵ�ϸߣ���ζ����ҵÿ����һ��λ�ķ��գ��������ij���ر�Ҳ�ϸߣ�����г�����Ĺ�ֵҲӦ�ýϸߡ� ���ڲƲ����չ�˾��˵���ۺϳɱ��ʽ�С�IJ��������������չ���������ֱ�ӡ�����Ч�����֣������ǵ������ۺϳɱ���ָ���������ֺͺ����ġ�

���������µĿͻ���ֵ��������

������ǰ��ķ��������� �ۺϳɱ��ʵȴ�ͳ����ָ��δ�ܰѷ������ؿ��ǽ�ȥ���������һ���µĿͻ���ֵ���������D�D���������������������Ⱥ�������ۺ���������ͷ���ˮƽ��

������һ�����������������

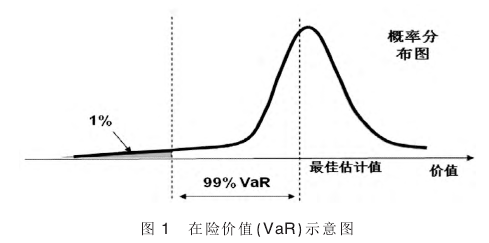

�������������������������ͷ���ˮƽ���бȽϣ� ���Բ��õ�ָ���о����յ�����������ʣ�������㹫ʽΪ�������յ�����������ʣ�����/����ˮƽ������ʽ�еķ���ˮƽ��Ҫ���ö�������ģ��������ij��ͻ��ķ��գ�һ������������ռ�ֵ��Value at Risk���������� ���ռ�ֵ��ָij��ͻ�ҵ��δ��һ��ʱ�䣨����һ�꣩����һ�����Ŷȣ����� 99�����¿������ٵķ�Ԥ����ʧ�� ��ͼ��ʾ���£�

��

������ʵ������У� �����յ����������ʹ�ʽ�е��������ӿɸ�����Ҫ���ò�ͬ�Ŀھ������㡣 ����ҵ����Ժ滮�������ó��ڵ�Ԥ�������ڼ�Ч��������������ʵ������

�����ӹ�ʽ�п��Կ����������������ͬʱ�����˿ͻ�������ͷ���ˮƽ���ȴ�ͳ����ָ�������˷���ά�ȣ��Ӷ��ܹ����õ�����“������”�Է���Ϊ����ļ����ϵ�����ң��ڷ���ˮƽ�����������У�ʹ�õ��DZȽϳ��ڵ���ʷ���ݣ���˷�������������������������������ڣ� �ۺϿ��ǽϳ��ڼ��ڵķ������غ����棬�ڴ˻����Ͼ�����������ڱ��չ�˾�Ŀɳ�����ֵ������ ���⣬�����������������Ч�Խ��ʱ��г��Ա��չ�˾�Ĺ�ֵ������ �����ڽ��ʱ��г�����ҵ�Ĺ�ֵҪ��ֱ�Ӵ�������ҵ��Ӫ�ĸ������С�

����������������������

�����ڿ�չ�ͻ��ķ���������������У� �ؼ���һ����Ҫ�ö��������������ռ�ֵ���ڲƲ����չ�˾�� ��Ҫ���ݿͻ���������������������Եķ�������ģ�͡�����Ƶ�ʡ��������ȡ���ʧ��С����ʧ��չģʽ���Ʋ��չ�˾���ٵ���Ҫ���������� 3 �֣��ֱ���С�����⡢�������;������⡣����С�����⣬����������������ռ���ʧ���ݷ�չ���Ǿ�����˾Ϳ��Եõ���ʧ��չ�IJ�����������ʧ�ʣ� Ȼ��ͨ����ʷ��ʧ��������ÿ��λ���ѵ����ռ�ֵ��

�������ڴ�����⣬���Բ������ؿ��ޣ�Monte Carlo��ģ�������з�������������ʧ�����ֽ�Ϊ��ʧƵ�ʲ�������ʧ�̶Ȳ����� ͨ������£� ��ʧƵ�ʳ��÷ֲ��������ɷֲ�������ֲ��ȣ� ��ʧ�̶ȵ��͵ķֲ�����������̬�ֲ��������зֲ���Τ���ֲ��ȡ� ��������ǣ�����ܻ���㹻�����ݣ�����ʹ���ڲ�������ƥ����ʧƵ�ʷֲ�����ʧ�̶ȷֲ��� Ȼ��Ϳ���ѡ������ʵķֲ����͡� ���ǣ�������ݲ�֧��������ϣ�ֻ��ͨ���������Ƶı�˶ԱȾ�����ж��������ֲ������ͨ�����ؿ���ģ�����ó�����ʧ�ֲ���Ȼ��������Ŷ����������ռ�ֵ��

�������ھ������⣬����ͨ��רҵ����ģ�������з��ռ����� ���巽����������

����������������������Ľ���

���������������������ǵõ��˲�ͬ�ͻ��ľ����յ�������������������������ͼ��

��

�����ӽ�������Ҳ��ա������ա������ա���ҵ���տͻ��ľ����յ����������ʱȽϸߣ�Ҳ���Ƿ��������ʱȽϸߡ�

�������������������������

������һ��ҵ������ƶ�

�������ݶŰ���������ɶ���ҵ���ʱ��ر��ʽ��зֽ⡣ ���ڽ�����ҵ��Ӧ�ӷ�������ǶȽ��ʱ��ر��ʾ���ɷֽ�Ϊ���ʱ��ر��ʣ�����/���շ�ɢ��ЧӦǰ�ķ���ˮƽ×���շ�ɢ��ЧӦǰ�ķ���ˮƽ/���շ�ɢ����ķ���ˮƽ×���շ�ɢ����ķ���ˮƽ/�ɶ�Ȩ�档

������ʽ�У���һ�������ʾ���շ�ɢ��ЧӦǰ�ķ��������ʣ��ڶ��������ʾ���շ�ɢ��ЧӦϵ������ֵԽ��˵�����շ�ɢ��ЧӦԽ���ԣ������������ʾ����ƫ��ϵ�������������ʱ��£���˾Ը��е��ķ���ˮƽ�����ڵ�һ� ��Ҫ�ҳ����������ʱȽϸߵĿͻ��� ��Ϊҵ��չ���ص㡣 ����ͼ 2 ���������Ҫѡ���ص㷢չ�Ҳ��ա������ա������ա���ҵ���յȡ�

�����������б������ƶ�

��������ǰ�����ʱ��ر��ʹ�ʽ��������ʱ��ر���Ŀ�ꡢ����ƫ��ϵ���ͷ��շ�ɢ��ЧӦϵ������ȷ��������£��Ϳ���ȷ��Ŀ��ķ��������ʡ����ƶ��б�����ͷ���ѡ��ʱ���Ϳ��Խ��ͻ��ķ�������ˮƽ��Ϊ�б����ߵ����ݡ�

���������Ƕ�������ա������պ������յ����֣�ͨ���������ؿ���ģ�ⷨ��ģ����������ͻ��ķ���ˮƽ�;����յ�����������ʣ� Ȼ������Ŀ����������ʽ��бȽϣ����������б���� �������ַ�������ȷ����˾�ķ��ջر���Ŀ�������ڶ�ÿ���б���ĵ�ѡ���ϡ�

�����������ٱ��շ������

������������������������������ٱ������ؽ������Ը��ݿͻ��ķ�������������������ֳ����ԡ�һ����ԣ����ڷ�������ˮƽ�ߵĿͻ�����ҵ��Ӧ�ý��ͷֳ������� ������ԣ��������� Remetrica ���������ٱ��շ������н�ģ���������ģ�ⷨģ�ⲻͬ�ٱ��շ����µ�����ҵ��б���������������õĶ�������ʱ�������Ӧ���ٱ����ʱ��ɱ��� Ȼ����㲻ͬ�ٱ��շ����ľ�������ֵ������ѡ��ȷ��һ����Ϊ���ʵ��ٱ��շ�����

�������ģ���Ч��������

������Ч�����ڱ��չ�˾��Ӫ������ָ�Ӱ������ã� ��˼�Чָ�����Ʒdz���Ҫ���Ʋ����չ�˾��Ч����ָ�������Dz���ָ���ҵ��ָ�ꡣ����ͳ����ָ�������ǰ�����㣬���ܻᵼ�¿��˶���Ķ�����Ϊ���������յ�����������ʵ�ָ�����뼨Ч����ָ����ϵ���Ƕ�����ͷ��յ��ۺϿ��ǣ������ڹ��ʡ��۵غ���ÿ��ҵ�����߷�֧�����ļ�ֵ���ף�������“��ֵ����Ϊ����”�ļ�Ч���˻��ƺͼ������ơ�

�����ο����ף�

������1�� �й�����ᣮ����ӡ�����й��ڶ���������������ƶ���ϵ����滮����֪ͨ��Z�ݣ�2012��

������2�� ���� coso������ϼ�룮��ҵ���չ���———Ӧ�ü�����M�ݣ������������ƾ���ѧ�����磬2006��

������3�� л־�գ������ۣ���������������վ����M�ݣ�����Ͽ���ѧ�����磬2000��

������4�� �ܷ�᪣�������Ҧ���ԣ�֤ȯͶ��ѧ��M�ݣ�������������ѧ�����磬2013��