摘 要: 购买了营业中断保险的企业在经营过程中发生营业中断之后,能否就该营业中断损失获得保险公司的赔偿,一直以来都存在很多争议的地方。本文从营业中断保险的保险责任以及合同条款的有效性等角度进行分析,以期对营业中断保险的理赔问题提供建议。

关键词: 营业中断保险; 保险责任; 理赔;

Abstract: After the business interruption occurs in the business process of an enterprise that has purchased business interruption insurance, whether it can obtain compensation from the insurance company for the business interruption loss has always been controversial. This paper analyzes the insurance liability of business interruption insurance and the validity of contract terms, in order to provide suggestions for the settlement of business interruption insurance claims.

Keyword: Business interruption insurance; Insurance liability; Claim;

风险无处不在,在各种风险导致的营业中断损失出现后,部分购买了营业中断保险的企业会向保险公司索赔,保险公司能否理赔是我们时刻关注的问题。通过查阅相关文献,针对营业中断保险理赔问题的研究还较少。粟芳教授通过分析营业中断保险的保险责任和在我国的投保率,并将营业中断保险和其他保险产品理赔情况进行了对比,阐述了营业中断保险的理赔问题。本文主要从营业中断保险的保险责任以及保险合同条款的有效性的角度,对营业中断保险的理赔问题进行深入分析。

一、认识营业中断保险

营业中断保险最早被称为利润损失保险,是对企业利润损失提供保障的一款财产保险。企业购买该保险产品后,因所承保的风险导致物质财产受损,企业因此中断营业并发生利润损失,就该利润损失可以向保险公司索赔[1]。2009年底,正式施行新《保险法》后,在原保监会和行业协会的要求下,大多数保险产品的基本条款都进行了修改,此次修改后我国的利润损失保险有了新的名字,即营业中断保险。

按照保险标的分类,营业中断保险属于财产保险,且具有明显的从属性,即营业中断保险的保险责任受到物质财产保险的限制[2]。但营业中断保险作为一个独立的险种,有其自身的特点,与物质财产保险也有明显的区别,主要体现在保险责任和保险标的这两方面。首先,从它们的保险责任分析,物质财产保险是对直接损失承担赔偿责任,而营业中断保险是对利润损失承担赔偿责任。当然,这里的利润损失是由物质财产损失所带来的毛利润损失。其次,从它们所承保的标的来看,营业中断保险的保险标的是一种无形财产,而狭义财产保险的保险标的是有形财产。如果有形财产发生损失,保险公司比较容易确定其损失的大小,而营业中断保险的保险标的是无形的“利益”,其损失的确认难度相对较大,赔偿处理的专业性要求更高[3]。

二、营业中断保险的理赔问题分析

影响营业中断保险理赔的因素有很多,如保险事故是否属于保险责任,是否属于责任免除范围以及相关合同条款是否有效等等,下面从保险责任和合同条款的有效性这两个方面进行分析。

(一)营业中断保险的保险责任分析

1. 营业中断保险的保险责任

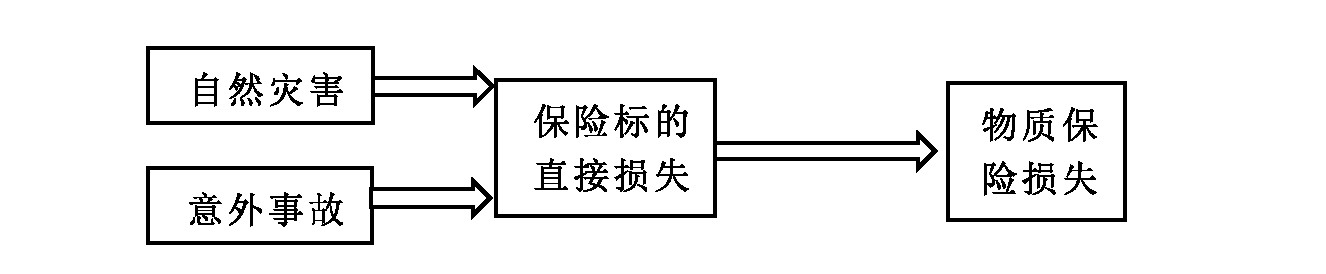

营业中断保险的条款中对保险责任明确规定如下:被保险人因为物质财产受损而导致其暂停营业,从而导致被保险人的营业额减少而发生营业的利润损失,保险公司承担赔偿责任。其中,物质保险损失是原因,毛利润损失是结果,被保险人营业中断是因果关系。而“物质保险损失”作为营业中断险保险责任的原因,其意为如何,应从“物质损失保险合同主险条款”中寻找答案。根据合同条款我们可以分析出:第一,营业中断保险合同条款中的物质损失保险合同所涉险种,包括但不限于财产基本险、财产综合险、财产一切险等险种;第二,物质财产主险条款所约定的自然灾害或者意外事故是营业中断保险合同条款中所承保的风险;第三,营业中断保险合同条款中物质财产遭受损失不包括保险标的的间接损失,而是直接物质损失。

物质财产保险损失是指保险标的的直接损失,具体而言,物质财产保险损失存在与否,视物质财产主险所承保的风险(自然灾害或者意外事故)、保险标的直接损失之间的组合情况而定:(1)无承保风险发生,无论有无保险标的直接损失,均不为保险责任,物质保险损失均不存在;(2)有承保的风险发生,无保险标的直接损失,不为保险责任,物质保险损失不存在;(3)既有承保的风险发生,又有保险标的直接损失,且损失是由物质财产保险所承保的风险直接导致的,则为保险责任,物质保险损失方存在。

故,营业中断保险条款中约定的物质保险损失,仅在物质财产主险条款所约定的自然灾害或者意外事故、保险标的直接损失、前两者具有因果关系三者均存在时方得以存在,三者缺一不可,其逻辑关系为:

2. 营业中断保险的保险责任成立要件

任何保险责任之成立,须原因、结果、原因与结果之间具有因果关系三者具备,缺一不可,营业中断保险的保险责任成立亦然。如前所述,营业中断保险的保险责任之成立,物质保险损失是原因,毛利润损失是结果,被保险人营业中断是因果关系,其逻辑关系为:

将上述关系结合起来,则有:

综上所述,保险公司是否进行营业中断保险的理赔,首先应厘清是否属于营业中断保险的保险责任,即要分析以下三个问题:一是导致营业中断的风险是否是营业中断保险合同所承保的风险;二是是否有直接的物质财产损失;三是物质财产损失与该风险是否有直接的因果关系。只有因所承保的风险导致直接物质财产损失,才有可能属于营业中断保险的保险责任,保险公司才有可能对该损失承担相应的赔偿责任。

(二)营业中断保险的合同条款有效性分析

保险公司对客户所买的营业中断保险是否承担相应的保险责任,是否赔偿相应的损失,还要看合同条款是否有效。在保险司法实务中,营业中断保险条款是否有效,要结合《保险法》和《合同法》的相关规定来判断。

1.《保险法》中关于条款有效性的规定

根据《保险法》第十七条的规定,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力[4]。但是对该条的理解与适用,我们应进行深入地分析。首先,从《保险法》第十七条的具体规定来看,其只是强调对免除保险人保险责任的格式条款需要尽到提示义务和明确说明义务,否则无效。而对于其他的保险责任条款并没有赋予保险人作出特别提示和明确说明的法定义务。其次,只有在保险人存在保险责任的前提下,才讨论保险人责任是否应该免除。在保险人承担赔偿保险责任的基础之上,对部分风险和损失进行排除的条款,才是免除保险人责任的条款。也就是说,首先必是保险责任,才有免责的问题,因此不能将免除保险人保险责任的条款等同于保险责任条款。结合以上两点分析,在保险合同条款中,确定保险责任范围的条款不属于保险人责任免除的条款,因此不能适用《保险法》第十七条。比如《营业中断保险条款》第三条是确定保险人责任范围的条款,保险人对此条款并不负有作出特别提示和明确说明的法定义务,因为该条款不属于免除保险人的保险责任的格式条款,该条款合法有效,对保险合同双方发生法律效力。但是对于保险合同条款中免除保险责任的条款,保险人对此负有作出特别提示和明确说明的法定义务,如果未尽到该义务,则该条款无效。

《保险法司法解释二》对免责条款的范围和明确说明义务的范围都有了更明确的约定,其中第九条规定免责条款的范围包括责任免除条款、免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款。由此可见,保险人明确说明义务的范围由保险法规定的“免除保险人责任的条款”扩大为“免除或者减轻保险人责任的条款”。同时,《保险法司法解释二》第十条规定,保险人将法律、行政法规中的禁止性规定情形作为保险合同免责条款的免责事由,保险人对该条款作出提示后,即认为保险人尽到了明确说明义务。因此,《营业中断保险条款》第十七条规定,投保人故意或者因重大过失未履行如实告知义务,足以影响保险人确定是否承保或者提高保费的,保险人有权解除保险合同。该条对保险人合同解除权的相关规定,不能被认定为免除或者减轻保险人责任的条款,保险人对该条款并没有明确说明义务而应被认定为有效条款。

2.《合同法》中关于条款有效性的规定

保险合同也是平等主体之间订立的民事合同,在合同的履行过程中,除了满足《保险法》的规定,在《保险法》没有特别约定或者约定不明确的地方,还应该遵循《合同法》的基本原则[5]。根据《合同法》第三十九条、第四十条以及《合同法解释〈二〉》约定的格式合同的效力问题,保险合同条款中存在格式条款,即为了重复使用而预先拟定,并且在订立合同时未与合同的相对方进行协商,因此,保险合同中格式条款的效力受到《合同法》第三十九条、第四十条以及《合同法解释〈二〉》的约束。《合同法》与《保险法》对条款效力规定的区别在于,《合同法》对所有的格式条款均适用,包括确定保险人责任的条款。如果保险合同中的格式条款符合《合同法》第三十九条、第四十条以及《合同法解释〈二〉》关于条款无效的约定,则该格式条款很有可能被认定为无效,条款无效后,将在很大程度上影响保险理赔。

2021年1月1日即将生效的《民法典》合同篇部分对《合同法》进行了修订,影响特别大的是关于格式合同条款的有效性规定。《民法典》第四百九十六条第二款,在《合同法》第三十九条的基础上进一步规定“提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容”[6]。在投保人购买保险时,保险人未按照《民法典》该条规定,投保人可以主张该条不是合同里的内容。《民法典》的规定实际上加重了提供格式条款合同一方的责任,其主要目的是为了平衡合同双方的权利和义务关系。提供格式合同的一方对有重大利害关系的条款不进行提示与说明,势必会影响对方的合同利益,那么合同相对方可以主张条款未订入合同,但是另外一方面较原《合同法》而言,说明义务的条款范围有所扩大,原来是指免除和减轻格式合同提供方责任的条款,而《民法典》特别提到与合同向对方有重大利害关系的条款,该变化对作为格式合同提供方的保险公司而言无疑加剧了提示和说明义务的范围以及相应的举证责任,尤其是与《保险法》第十七条及《保险法司法解释二》关于保险人明确说明义务相比范围还要广泛,要求更高。

综上所述,营业中断保险中免除、减轻责任条款或者有重大利害关系的条款只有在保险人尽到提示和说明义务时才可能对合同双方产生效力,保险人才能根据免责条款拒绝理赔。如果保险人未尽到提示和说明义务,免责条款会被认定为无效条款,保险人不能因此而免除保险责任。

三、营业中断保险的理赔问题应对策略

根据分析,保险责任和合同条款的有效性对营业中断保险的理赔有深远的影响。在保险司法实务中,合同条款的有效性更是保险人与被保险人双方争议的焦点。在理赔过程中,对该争议焦点应从以下几点予以应对。

首先,判断该条款是否属于保险人负有明确说明义务免责条款的范围,此处应特别注意营业中断险中有关免除、减轻责任条款或者有重大利害关系的条款等都属于明确说明义务的范围。

其次,在确定属于保险人负有明确说明义务的免责条款后,再判断保险人履行明确说明义务的方式是否符合法律规定。合同中部分免责条款只要能以引起投保人注意的文字、字体、符号或者其他明显标志作出引人注意的提示并向投保人作出常人能理解的解释说明,即认为保险人履行了明确说明义务。对于通过网络和电话订立的保险合同,保险人以网页、音频和视频等形式予以提示和说明的,也认为保险人履行了明确说明义务。

最后,保险人是否有相应的证据来证明其对该条款履行了明确说明义务。《保险法司法解释二》明确规定保险人对其履行明确说明义务负有举证责任,这也是法院能否认定条款有效的关键所在。这要求保险人在承保的过程中应合法合规经营,真正做到对合同中的免责条款向投保人作出常人能理解的解释说明,并且请投保人在投保单的“投保人声明”中签字,这将是投保人尽到提示说明义务的有力证据。如保险人没有相关证明证据,则承担不利后果,即免责条款将被认定无效,保险人不能拒赔。

四、结语

保险对国家的稳定和健康发展以及我国人民幸福生活都具有重大意义。在保险经营过程中,保险业应在科学合理的情况下加强其社会保障责任,并依法合规经营,以减少营业中断保险在保险理赔过程中的争议。

首先,就保险责任范围而言,随着风险种类的日益增多,大量风险表现出来的损失是非物质性的,而且损失的后果相当严重。不断变化的风险也对营业中断保险条款的改善提出了新的要求。保险公司应基于科学和理性,为社会和客户排忧解难,适当扩展营业中断保险的保险责任,并充分考虑不同行业的特征,设计出有针对性、差异化的营业中断保险条款。

其次,关于合同条款的有效性,保险业应进一步完善服务体系,合法合规经营。在营业中断保险的承保过程中,应严格按照《保险法》及司法解释、《民法典》的相关规定,尽到相关条款的提示与说明义务,这将是减少营业中断保险理赔实务中理赔争议的有力举措。

参考文献

[1]徐常梅.利润损失保险学[M].上海:复旦大学出版社,2007.、

[2]徐常梅,石甬.新版利润损失保险条款探析[J].上海保险,2011(08):15-18.

[3]孙晶.有关利润损失保险理赔若干问题的解析[J].上海保险,2008(04):18-20,28.

[4]冯茹.论合同格式条款的法律效力[J].传播与版权,2019(04):182-183.

[5]杨征宇.《合同法》在保险合同中的适用[J].中国保险,2003(10):42-44.

[6]张良.我国民法典合同法编格式条款立法研究[J].四川大学学报(哲学社会科学版),2019(01):135-142.