摘要:三支柱的养老保障体系中,在每个支柱保险机构都有可以发挥作用的空间。作为人寿保险公司,主要作用在通过养老保险提高养老保障水平,将医养服务与保险支付结合为老年人提供更好的全面的服务,更好地服务民生。

2014 年国务院发布的《国务院关于加快发展现代保险服务业的若干意见》(以下简称“新国十条”),从构筑保险民生保障、完善多层次社会保障体系、提出保险业的发展目标等十个方面给出了重要指导意见。“新国十条”明确了要把商业保险建成社会保障体系的重要支柱,并指出对创新养老保险产品服务、发展多样化健康保险服务的意见要求。另外,“新国十条”鼓励保险机构投资兴办养老产业和健康服务业机构。

养老是民生之依,保险机构在养老保障体系中作用重大。本文主要站在人寿保险公司的角度,介绍个人养老保险对提高社会养老效率的作用,再结合实践经验,浅谈寿险公司在养老服务方面为客户提供医养融合一站式服务的创新探索。

一、现代养老保障体系三支柱。

我国目前采用国际普遍采用的三大支柱养老保障体系。分别是:基本养老保险、企业年金 / 职业年金和个人商业养老保险。

基本养老保险为第一支柱,是政府强制性养老计划,由政府向企业或劳动者强制征收社会保障税,向老年人转移支付或延期至劳动者年老时支付,目的是保证老年人最低生活水平。采用现收现付,是转移支付形式的再分配。企业年金为第二支柱,是企业和职工自愿建立的补充养老保险制度,由雇主承办,以员工薪酬为基础,个人和企业分别按比例提取一定金额统放在个人账户下,由金融机构托管,并指定专业投资机构管理。个人商业保险为第三支柱,是个人自愿参加、自愿选择经办机构一种补充保险形式。

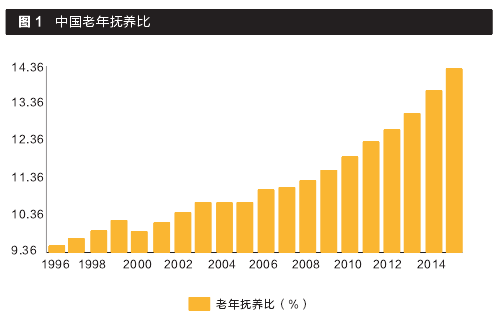

三支柱体系相互补充,但人口加速老龄化给养老保障体系带来巨大的压力。根据统计局数据,2015 年中国 65 岁及以上人口数为 1.44 亿,在总人口中占比 10.5%.最新的联合国人口趋势研究报告指出,我国社会人口老龄化趋势发展速度要快于其他经济体,预计 2050 年 65 岁以上人口将达到 4.5 亿,占人口比重超过 30%,将超过对世界平均水平的预测。人口老龄化带来老年抚养比的急速增长,截至 2015 年,老年抚养比已达14.36% 并呈现逐年增长的趋势。

老龄化加速,给社会养老带来压力,也为商业保险领域发展带来发展机遇。第一支柱社会基本养老保险覆盖广但替代率较低,资金管理效率至关重要。2016 年 12 月,全国社保基金理事会公布了 21 家基本养老保险基金证券投资机构,意味着基本养老保险基金市场化运营正式起航,有 6 家保险机构入围参与投资管理。第二支柱自 2004 年《企业年金试行办法》颁布企业年金制度已建立十余年,保险机构参与为企业年金提供受托、帐管、资管等服务。第三支柱保险机构参与的主要领域,为客户提供多样化的养老、年金产品与相关服务。

在这三个支柱保险机构的参与中,第一、第二支柱主要由资产管理公司、养老金保险公司参与,而人寿保险公司主要参与第三支柱。下文主要从保险产品和相关服务等方面介绍人寿保险公司的作用。