现行的社会保险难以适应农民工较强的流动性,因此农民工小额人身保险这类商业保险的发展既是对社会保障体系的补充,又能对农民工的人身安全起到补充保障作用。下面由学术堂为大家整理出一篇题目为“农民工小额人身保险现状与发展对策”的人身保险论文,供大家参考。

原标题:我国农民工小额人身保险发展研究

摘要:我国农民工群体数量众多,且多从事的是高风险行业,亟须建立有效的保障网来保障他们的人身安全。现行的社会保险难以适应农民工较强的流动性,因此农民工小额人身保险这类商业保险的发展既是对社会保障体系的补充,又能对农民工的人身安全起到补充保障作用。本研究着眼于我国农民工小额人身保险,分析其发展现状,归纳和总结了在其发展过程中存在的问题,进而提出相应的对策建议,以促进我国农民工小额人身保险的发展。

关键词:农民工;小额人身保险

当前,我国农村人口基数大,人均耕地面积少,而城镇的劳动力资源需求大,这就导致了大量农民涌入城镇谋生,在这个大背景下,农民工这一中国特有的劳动力应运而生并迅速发展壮大,在农民工持续增长和为我国的现代化建设贡献自己血汗的同时,农民工的基本保障和权利却难以落实到位。2013年发布的《全国农民工监测调查报告》显示,农民工从事的行业多集中在制造业和建筑业这类事故多发行业和职业病高发行业。除了工作风险大这一客观因素的存在,从主观上来看,农民工这一特殊的身份,也就决定了其工伤、医疗以及养老这一系列社会保障问题的复杂性,农民工的工作稳定性差、流动性强,保险关系和待遇的转移接续的政策及手续烦琐而复杂,这往往会导致他们的社会保障权益遭到损害。相对于政策性较强的社会保险来说,商业保险则具备更强的灵活性,可以很好地适应农民工较强的流动性,保障农民工群体。

一、相关概念

2008年6月,中国保险监督管理委员会发布了《关于印发〈农村小额人身保险试点方案〉的通知》(保监发[2008]47号),该《通知》指出,小额人身保险是针对低收入群体提供的人身保险产品的总称,其保费低,保障水平适度,不仅是小额金融的一部分,同时也是金融扶贫手段的一种。

二、我国开展农民工小额人身保险的必要性

(一)增强农民工的风险防范和抵御能力的需要。在我国,外出务工的农民工大多是一个家庭的青壮年劳动力,也可以说是一个农村家庭的顶梁柱,但是外出务工的农民工多是从事类似于建筑业、制造业、采掘业等高风险行业以及职业病高发行业,如果一个农民工不幸遭受到意外伤害,单靠其自身和家庭本身的抵抗风险的能力,结果只可能是这个家庭因病或因伤返贫或是更加贫困。这也就使我们更加深刻和清醒地认识到在我国开展农民工小额人身保险的必要性以及紧迫性。若农民工购买了农村小额人身保险,保险公司会根据保险合同的内容,给予遭受保险标的所述的人身伤害的农民工相应的损失赔偿,在一定程度上帮助他们抵御这类风险,以增强农民工防范和抵御风险的能力。

(二)完善我国社会保障体系的需要。《中华人民共和国国民经济和社会发展第十二个五年规划纲要》明确提出,要着力完善农村社会保障体系,并逐步提高保障标准。在现阶段,由于城乡二元体制的制约,农民工从农村流向城市的过程中,不仅面临着生活环境和工作场所的改变,同时也面临着文化、政策等环境的变化。就当前的社会保险政策而言,它不能全面地克服农民工工作流动性强的特点,社会保险关系和待遇的转移接续问题一直制约着农民工社会保障权益的公平性和可及性。

三、我国农民工小额人身保险的发展现状及问题

(一)我国农民工小额人身保险的发展现状

2009年3月,中国人民财产保险股份有限公司在全国范围内,最先提出和推行以农民工的为特定保险对象的保险产品,将社会保障体系以及传统商业保险没有完全覆盖到的农民工群体作为保障对象,同时在技术层面上,搭建了“异地理赔”的IT技术平台。在此技术平台的支持下,通过省内自赔-省内通赔-省间通赔三个阶段,使农民工能够实现“本地投保,异地理赔,保障随身”,解决了现有社保体系无法灵活变更的问题,为农村劳动力的流动和转移提供了保险服务支持,同传统的商业保险、社会保险以及社会救助一起构建了新的社会风险防范和抵御体系。截至2010年底,参加该小额人身保险的农民工已超过百万人次,2010年人保财险实现保费收入1300多万元,而2009年这一收入仅为250多万元。

(二)我国农民工小额人身保险发展过程中存在的问题

1、农民工对小额人身保险的认知水平低下。刘妍等(2010)在实地调查的基础上得出年龄、受教育程度、对保险的认知水平等是影响小额保险需求的重要因素这一结论。在我国,农民工普遍受教育的程度偏低,他们对社会保险的认识通常也是基于国家和政府的大力宣传和推行,加上商业保险本身就不具有强制性,而且其宣传力度远不及社会保险,这就造成了一个尴尬的困境,一方面农民工有限的知识文化水平抑制了他们对小额人身保险这类商业保险的认知能力,另一方面即使农民工对小额人身保险有主动认知的需求,商业保险公司的宣传不到位,过于专业化、书面化,不能贴近农民工的实际生活,也不能满足农民工对小额人身保险有效的和全面的认识。

2、商业保险公司涉足农民工小额人身保险的动力欠缺。目前,我国保险市场上涉足农民工小额人身保险的商业保险公司单一,保险公司对于开展农民工小额人身保险的动力较为欠缺,一是由于开展这类保险业务的投入较大,涉及的地域广阔,不具备雄厚财力的保险公司无法承受这一压力;二是农民工群体的知识文化水平普遍不高,在与其的沟通过程中存在一些交流障碍和各种困难,加大了开展农民工小额保险业务的人力资本投入,也就增加了保险公司运行这类保险的成本;三是农民工相对于其他劳动者来说,其风险发生概率较高,而农民工小额人身保险的保费相对其他保险来说较低,这种风险较高、保费收入较低的保险使很多商业保险公司持观望态度,不敢轻易开展此类保险业务。

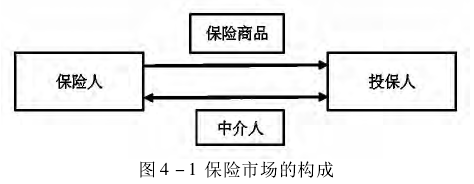

3、保险中介方的作用发挥不明显。一个完整的保险市场由四个基本要素组成,一是为保险交易活动提供各类保险商品的供给方,即保险人;二是保险交易活动中的需求方,即投保人;三是具体的交易对象,即各类保险商品;四是为促成保险交易提供辅助作用的保险中介方;如图4-1所示。

保险市场的中介方包括保险代理人、保险经纪人等。在农民工小额人身保险的开展过程中,中介方的作用不可忽视,一般而言,人身保险市场上存在的主要是个人保险代理人。撇开农民工保险意识淡漠这一特点,即使农民工有参加小额人身保险的意向,但他们自身较低的文化水平也抑制了他们参加这类保险的可能性,这就需要保险市场的中介方发挥其作用,一方面中介方可以帮助农民工理清各类烦琐的保险手续,使其更清楚的了解保险合同的内容,促使农民工的人身安全得到一定的保障;另一方面中介方也能够在这一过程中获取相应的收益,促进农民工小额人身保险市场的发展,一举多得。现阶段中介人在农民工小额人身保险市场中发挥的作用较小,亟须提高。

4、各地政府对农民工小额人身保险的资助和补贴标准不统一。由于中国各地区的经济发展水平各异,因此各地区的政府财政收入有高有低,而随着农民工小额人身保险在全国范围内的推广,根据各地区的经济发展水平,政府对该类商业保险的支持政策和支持力度也会有所不同,不同的资助和补贴标准将会导致各地农民工参加小额人身保险的积极性和主动性存在差异,进而也就限制了农民工小额人身保险一致性和持续性的发展。因此,我国农民工小额保险的推进和发展可谓任重而道远。

四、我国农民工小额人身保险的发展对策