(四)各级财政对小额人身保险缺乏资金支持

一是基层政府推广小额保险没有相应的工作经费。在很多地方,上级政府向下级政府下达了小额保险推广任务,要求限期完成一定的保险覆盖面,有的地方甚至纳入了政府的目标考核范畴,但是,上级财政和同级财政却都没有相应增加经费预算。小额人身保险的主要工作由乡镇政府和村干部完成,而这最基层一级政府恰好又是事权多于财权的政府。基层社会治理工作繁重,推广小额人身保险需要投入大量的人力、物力和财力,如果没有相应的工作经费投入,就会导致乡村干部不愿意参加这项工作或者工作不努力,从而影响小额保险的顺利推广。

二是财政对农民购买小额人身保险没有补贴。近年来,虽然农村居民的收入有所提高,保险意识有所增强,但从总体来说,农民的收入还是偏低的,保险产品对低收入群体而言,始终不具有很强的吸引力。再加上购买保险存在道德风险和“逆向选择”,面临意外风险越大的人,越倾向于购买保险,而身体健康的人要么不愿意花钱买保险,要么在第一年购买保险后没有发生意外,第二年不再续保,导致愿意购买小额保险的主要群体是农村的老弱病残。长此以往,会增加小额保险的系统风险,为了控制风险和避免损失,保险公司可能会提高费率,而这样又会使得更多的低风险客户退出保险市场,再次逼迫保险公司提高费率,产生难以抑制的恶性循环,最终破坏小额人身保险市场。

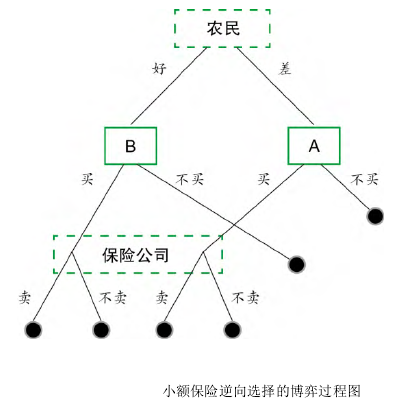

我们仍然用模型来讨论保险公司与投保农民之间的博弈(如图),保险公司与投保农民之间的博弈是一种不完美信息动态博弈,图中最上方节点表示投保农民,投保农民分为两类人,一类是身体状况差,出现疾病和意外的概率大的,用A表示,另一类是身体状况好,出现疾病和意外的概率小的,用B表示。对投保方而言,他很清楚自己的身体状况,而保险公司在这方面的信息要少得多甚至没有,双方存在信息不对称。对归入A类和B类的农民,都有“买保险”和“不买保险”两种选择,而对任一选择“买保险”的农民,保险公司也有“卖”和“不卖”两种选择。但是,保险公司无法知道买方的路径是“好→买”还是“差→买”,也就是不清楚购买保险的农民实际的身体状况,因此无法作出针对性的选择。假设在某村的全体农民中,身体状况好的人占据比例为p1,其中有比例为x的人选择了购买小额保险,而身体状况差的人占据的比例为p2,其中有比例为y的人选择了购买小额保险。再假定身体状况好的农民购买保险得益为1,而保险公司卖保险给这类客户得益为3.相应地,身体状况差的农民购买保险的得益比身体好的人得益更多,设为2,保险公司卖保险给这类客户则可能承担损失,设为-2.那么,要使该保险业务得到持续发展,保险公司总的预期收益必须为正,即:

显然,x的值越大,y的值越小,(3)式越容易成立,也就是说,只有让身体状况好的B类农民尽可能多地参加小额保险,这项业务才能持续发展。而对B类农民来说,是否选择购买保险,也要取决于成本和收益,由于B类农民购买保险的收益仅为1,必须使得其投入的成本小于1,他才会选择购买。在政府没有对小额保险进行财政补贴的情况下,购买保险的成本需要农民自己全部支付,如果B类农民预计收益小于成本,他们就不会购买保险,而只剩下A类农民购买保险,产生保险市场的“逆向选择”.这是一种典型的“市场失灵”,解决问题的办法是政府介入,用财政手段弥补市场失灵。如果财政对小额保险进行部分补贴,那么,成本就会减小,一旦B类农民预期收益大于成本,他就会积极购买保险。实际上,一些经济相对发达的地方政府已经采取措施,由财政对农民购买小额人身保险进行了部分补贴,实践证明这种方式可以大大提高保险覆盖面。

三、我国小额人身保险的拓展与改革思路