1、 编制办法和依据

厦门市水利工程造价主要采用《福建省水利水电工程设计概(估)算编制规定》(闽水计财〔2011〕98 号),市政工程造价主要采用《市政工程投资估算编制办法》(建标〔2007〕164号)和《福建省房屋建筑和市政基础设施工程概算编制办法》(闽建筑〔2007〕52 号),定额亦有所不同。

2、 概算组成

水利与市政专业概算投资组成除建筑工程费等相同外,其他分项存在较大差异。如水利专业设置临时工程,主要包含施工导流工程、施工交通工程、施工场外供电工程、施工房屋建筑工程、其他施工临时工程;而市政专业建筑工程费分为单项工程费、单位工程费、分部分项工程费、措施项目费等,其中措施项目费相当于水利工程临时工程;水利专业设置独立费用项目,将建设管理费、生产准备、经济技术服务及勘测设计费等纳入该项目中,且各项费用计算标准明确;而市政专业则将以上费用分散开来,且大部分费用项目设置与建筑工程费属同一级别项目,按实计提项目较多。

3、费用组成

3.1 建筑安装费用

3.1.1 建筑安装费用组成。水利专业建筑安装费由直接费、间接费、利润、税金、主材价差及主材(或未计价装置性材料)费组成。市政专业建筑安装费由直接费、间接费、利润、税金、价格调节基金组成。二者主要差别在于水利专业有主材价差及主材(或未计价装置性材料)费,而市政专业有价格调整基金,二者建筑安装费有区别。

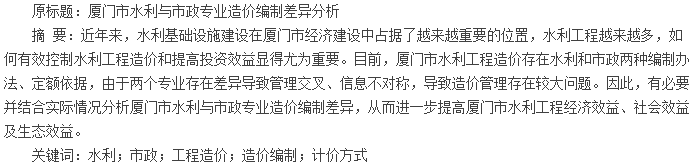

3.1.2 工程类别。水利专业不分工程类别,而市政专业将工程类别划分为三类,专业的费率取值是通过工程类别划分标准来确定的(表1)。

3.1.3 取费标准。

3.1.3.1 单价组成

水利专业单价组成包括直接费(直接工程费、措施费)、间接费(企业管理费、规费)、利润、税金、主材价差、主材(或未计价装置性材料)、扩大系数。市政专业单价组成包括直接费(含直接工程费、措施费)、间接费中的企业管理费、利润、风险费。二者的差异在于水利专业单价组成增加税金、主材价差、主材费、扩大系数及间接费中的规费;市政专业把措施费、间接费中的规费、税金等是单独列项,不在定额单价上体现,同时如果发生人工单价地区价差、工程担保费,也单独列项。

3.1.3.2 直接费

(1) 直接工程费。水利专业和市政专业直接工程费均包括人工费、材料费、机械费。人工费。人工费等于人工消耗量乘以人工单价。水利专业采用的是技工和普工,而市政专业采用的是综合工日。综合工日不分工种、技术等级,一律以综合工日表示,内容包括基本用工、超运距用工、辅助用工、人工幅度差等。其中主要分土石方、拆除、搬运工程用工,建筑装饰工程用工,其他工程用工,并根据市场对其设定预算单价。

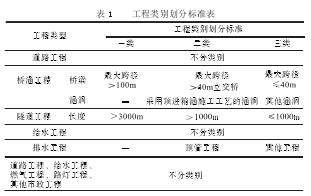

材料费。材料费等于材料消耗量乘以材料信息价。水利专业各期信息价由福建水利水电工程造价管理站提供(含各地区) 及参照 2012 年广东省水利水电工程定额次要材料指导价格表。市政专业各期信息价由厦门市建设工程造价管理站提供。例如 2012 年厦门市八月份信息价(表 2)。

机械费。机械费等于机械台班消耗量乘以机械台班单价。水利专业根据《福建省水利水电工程施工机械台班费定额》及有关规定计算。对于定额缺项的施工机械,可补充编制台班费定额,同时设定了一类费用和二类费用。一类费用分为折旧费、修理及替换设备费(含大修理费、经常性修理费)和安装拆卸费,以金额表示,二类费用分为人工、动力、燃料及消耗材料,以实物量表示。市政专业根据《福建省市政工程消耗量定额》,不存在一类费和二类费的划分。

(2)措施费。水利专业措施项目费计入定额单价,计算基础按直接工程费,包括人工费、材料费、机械使用费。市政专业措施项目费按项目计算,取费基数为分部分项工程费,包括人工费、材料费、机械使用费、企业管理费和利润。

3.1.3.3 利润

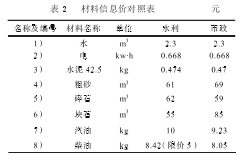

利润是指按规定应计入建筑安装工程单价中的利润。水利专业编制规定将利润定为 7%。市政专业根据工程类别及等级不同而有区别,如表3所示。

3.1.3.4 主材价差

水利专业主材价差指根据主要材料预算价格与限价之间的差额以及材料消耗量计算的价差金额。限价进入工程单价并参加取费,而主材价差只计取税金。主材价差是水利专业独有的费用,而市政专业无此计取。

3.1.3.5 主材(或未计价装置性材料)费

水利专业独有的费用,主材费。水利专业主材(或未计价装置性材料)费指建筑定额中带“( )”的主材用量,或设备安装定额中要求按设计用量计价的装置性材料,其主材费或未计价装置性材料费只计取税金,而不作为直接费、间接费、利润等费用的计算基数。而市政专业无此计取。

3.1.3.6 税金

水利专业与市政专业的税率是相同的。根据闽建筑〔2012〕4 号文《福建省住房和城乡建设厅关于调整建筑安装工程税率的通知》计取。

3.1.3.7 价格调节基金

价格调节基金是市政专业独有的费用。市政专业中建筑业“价格调节基金”作为不可竞争的规费内容,在计价程序中单独列项计算。其计价办法按照建设工程税前工程造价(包括分部分项工程费、措施项目费、其他项目费、规费)之和的0.2%计价。

3.2 独立费(工程建设其他费用)

水利专业与市政专业在独立费用(工程建设其他费用)的区别,主要体现在内容和取费标准及费率。水利专业编制中建设管理费指建设单位在工程项目筹建和建设期间进行管理工作所需的费用;而市政工程编制中建设管理费是指建设单位从项目筹建开始直至工程竣工验收合格或交付使用为止发生的项目建设管理费用。其中施工图设计审查费、招标代理费、建设工程交易服务费、工程造价咨询费,水利专业已在经济技术服务费中体现;工程监理费水利专业单独列项计费;工程质量监督费水利专业已取消。

独立费用(工程建设其他费用)的取费标准及费率有差异。水利专业独立费按照《福建省水利水电工程设计概(估)算编制规定》(闽水计财〔2011〕98 号)计取,市政专业取费则按照《市政工程投资估算编制办法》(建标〔2007〕164 号)及《福建省房屋建筑和市政基础设施工程概算编制办法》(闽建筑〔2007〕52 号)计取。

4、 计价方式

水利专业编制福建省内工程采用定额计价,采用省水利水电工程预算定额编制。在设计概算阶段,其工程单价应在预算定额的基础上乘以阶段扩大系数 1.03。投资估算主要建筑、安装工程单价编制与初设概算单价编制相同,一般均采用概算定额。考虑投资估算工作深度和精度,在概算定额基础上应乘以扩大系数 1.05。在概算定额未颁布前,采用预算定额编制估算单价时,视其工作深度在预算定额基础上乘以扩大系数 1.08。市政专业编制采用清单计价,工程量及单价都未采用扩大系数。

5、 工程量计算规则与定额

5.1 工程量阶段系数

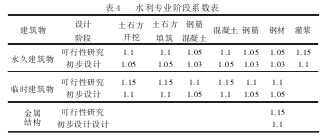

水利专业各工作阶段,明确工程量阶段系数。水利专业的设计工程量由图纸工程量和设计阶段扩大工程量组成。按照现行的《水利水电工程设计工程量计算规定》,永久水工建筑物和主要的施工临时工程的工程量,均应按照水利水电基本建设工程项目划分的要求,根据建筑物或工程设计几何轮廓尺寸计算,再乘以相应的设计阶段系数。并明确不得将超挖超填和施工附加量等计入设计工程量。具体参照表 4 所示。市政专业方面不存在工程量系数的问题。

5.2 工程量计算(以土石方为例)

5.2.1 土石方开挖定额划分

水利专业土石方开挖定额分为平整场地、一般土方开挖、渠道土方开挖、沟槽土方开挖、柱坑土方工程、一般石方开挖、一般坡面石方开挖、保护层石方开挖、沟槽石方开挖、坡面沟槽石方开挖、坑石方开挖。市政专业土石方开挖定额分为平整场地、一般土方开挖、沟槽土方开挖、基坑土方工程、一般石方开挖、沟槽石方开挖、基坑石方开挖。

水利专业对土石方的划分更全面,增加渠道土方开挖、一般坡面石方开挖、保护层石方开挖及坡面沟槽石方开挖定额。同时在一般土石方开挖、沟槽开挖、基坑开挖的边界定义也不同。划分和边界定义不同使得定额套用不同致使单价存在差异。

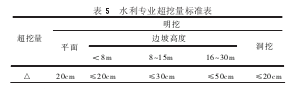

5.2.2 超挖边界

水利专业定额中岩石超挖量与设计开挖工程量的比值即为超挖百分率,断面越小,超挖百分率越大。根据规定,定额中的超挖量(△)是按表 5 标准控制。市政专业是规定人工、机械凿石按施工方案图示尺寸计算,石方爆破可按设计图示尺寸加允许超挖量计算,设计无规定时允许超挖量可参考:松、次坚石 20cm,普、特坚石 15cm。

5.2.3 运输定额

水利专业各章的汽车运输定额,适用于水利水电工程施工路况 6km 以内场内运输。超过 6km 时,超过部分按增运定额的台班数×0.75 计算。而市政专业没有此规定。水利专业定额编制土方外运有 1km、2km、3km 和 4km,石方外运增加至 5km,其余按工程设计所需每增加 1km。而市政专业定额编制是 1km,其余按工程设计所需每增加 1km。水利专业定额编制时考虑的外运定额,通常是挖运结合在一个定额内,而市政定额则是单独汽车外运不含挖的工作内容。

5.2.4 人机配合

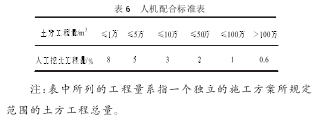

水利专业未有明确的人机配合的规定。而市政专业明确人工机械配合工程量,在充分发挥机械作用的情况下,对机械不能施工,需人工辅助开挖的部分(如死角、沟底预留厚度、修整边坡等)可按审定的施工方案规定计算,如无规定时,可按表 6 规定计算,其人工挖土按相应定额乘以系数1.30。

5.2.5 土方体积换算系数

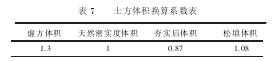

水利专业对土方体积换算系数未作出明确规定。市政专业明确了土方体积换算系数,详见表 7。

6、 单价分析

水利专业单价主要由直接费(含直接工程费、措施费)、间接费(企业管理费、规费)、利润、税金、主材价差、主材(或未计价装置性材料)、扩大系数组成;市政专业单价主要由直接费(含直接工程费、措施费)、间接费中的企业管理费、利润、风险费组成。例:人工挖一般土方(三类土),预算阶段,主要由于定额的消耗量和费用组成及费率的差异,造成两专业的综合单价的不同。

7、 小结

从现行规范(编制依据)、单价分析、费用组成、工程量计算规则与定额、案例分析等方面对水利专业与市政专业进行整体性的分析中可知水利专业与市政专业存在差异。主要是各专业的定额的消耗量、编制依据及编制办法的区别;包括阶段系数的计取、软件的采用也不同。