韩国是中国重要贸易伙伴国,是中国重要出口市场.中国对韩国出口额从 2000 年的 112.92 亿美元增长到 2013 年的 911.65 亿美元,增长 8.07 倍.然而中韩自1992 年建交以来,贸易摩擦频发,1采取反倾销措施,严重影响了中国产品在韩国的市场份额.

一、韩国对中国反倾销现状

1995-2013 年,中国被韩国提起反倾销调查 25 起,其中 21 起被韩国征收反倾销税。在韩国对中国提起的反倾销案件中,征税案件占调查案件的比例为 84%,高于韩国总体对外征税案件占调查案件的比重(63.64%)。韩国对中国提起的反倾销调查案件数量占其对外反倾销总数的 20.66%,对中国采取反倾销措施的案件占韩国对 外 采 取 反 倾 销 案 件 总 数 的27.27%.自 1995 年以来,韩国不断对中国产品提起反倾销调查,从提出调查到初裁、终裁、复审,连年不断。

表 1 显示的是 1995 年以来韩国对中国提起反倾销调查的案件数量(空缺年份表示没有发起新的反倾销调查).从表 1 可以看出,1997、1998、2006 和 2008 年 是 韩国对中国产品提出反倾销调查的密集年份.

而且,韩国对中国进行反倾销调查的产品多样,涉及化工、造纸、陶瓷、冶金、玻璃、纤维、初级产品等领域,具体包括锌锭、氯化胆硷、电子剃须刀、碳酸钠、一次性打火机、糠醇、硅锰铁、电动平滑熨斗、碱锰电池、硫酸钠、裸书纸、亚硫酸氢钠、二氧化钛、瓷砖、涤纶长丝、聚乙烯醇、过氧化苯甲酰、浮法玻璃、裸书纸、部分取向丝、乙酸乙酯、牛皮纸、夹板,胶合板、聚丙烯薄膜、拉伸变形丝等产品。

二、韩国对中国的反倾销强度指数

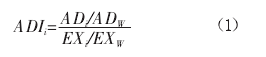

一国遭受的反倾销强度可以用遭受的反倾销调查和反倾销最终措施指标来衡量。一国被指控倾销相对其出口实效的强度指数( Finger; Murray, 1993),又称反倾销强度指数 ADI,可表述为:【1】

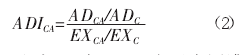

公式(1)中,ADi表示在既定时期内针对 i 国反倾销调查或采取最终措施的数量;ADW表示世界反倾销调查或采取最终措施的数量;EXi表示既定时期内 i 国出口值;EXW表示世界出口总值。如果ADI>1,则表示该国相对其在世界市场出口份额强烈受到反倾销行为的影响;ADI<1,则表示该国相对其出口市场份额较少受到反倾销影响;如果ADI=1,则表示该国反倾销指控与该国出口份额成比例。通过对公式(1)进行变换,可以定义中国出口遭受韩国反倾销强度指数为:【2】

公式(2)中,ADCA表示中国遭受韩国反倾销调查(或最终措施)的数量;ADC表示中国遭受的反倾销调查 (或最终措施) 的总数量。EXCA表示中国对韩国出口值,EXC表示中国出口总值。由于韩国是中国重要出口市场,一般情况下,如果ADICA>0.5,就表示中国在韩国市场受到韩国反倾销行动的明显影响.韩国对中国的反倾销调查指数 2008 年之前一直较高,中国加入 WTO 也未能使这一指数显着降低.2009 年后,随着中韩自由贸易区谈判的启动及中国市场劳动力成本的提高,反倾销案件主要是前几年案件的延续,新的案例较少,反倾销调查指数下降.

具体而言,1997、1998 年反倾销强度指数较高,分别为 1.8226、2.1778,这两年,韩国对中国产电子剃须刀、碳酸钠、1机、糠醇、硅锰铁、电熨斗等产品进行反倾销调查;2006、2008 年韩国对中国产瓷砖、涤纶长丝、聚乙烯醇、氯化胆碱、浮法玻璃、牛皮纸等产品进行反倾销调查,指数大于 1,分别为 1.1123、1.1924 和1.2406.2000、2003、2007 年,韩国对中国产碱性电池、打火机、裸书纸、亚硫酸氢钠、二氧化钛等产品进行反倾销调查,指数大于 0.5;2013 年,韩国对中国产夹板、胶合板提起反倾销调查,对中国反倾销强度指数为 0.3277;2014 年,对中国产聚丙烯薄膜、拉伸变形丝提起反倾销调查。由此可以看出,韩国对中国进行的反倾销调查强度较大,近 20 年中有 10 年反倾销指数超过 0.5.中国产品在绝大多数年份中,受到韩国反倾销行动的影响明显。

三、韩国反倾销对中国主要出口产品的影响

(一)韩国反倾销对中国瓷砖出口的影响

韩国贸易委员会 (KTC)从2005 年 4 月起对中国产瓷砖展开反倾销调查.2006 年 6 月,韩国KTC 发布终裁结果:今后 5 年内向12 家参与应诉的中国瓷砖企业征收 2.76%~29.41%的倾销关税,对未应诉企业则征收 37.4%的惩罚性关税.2011 年 5 月,韩国 KTC 决定对中国产瓷砖反倾销税征收期限延长 3 年.2006 年中国向韩国出口瓷砖为 292.23 万美元,达到峰值.征收反倾销税后,中国对韩国出口瓷砖数量从 2007 年开始大幅下降,2007 年出口额为 102.93 万元:

2007-2009 年,出口额一直呈低迷状态;2010 出口逐步恢复;2012 年对韩国出口瓷砖金额增加,并开始超过 2006 年的水平.中国瓷砖在 2006 年遭遇韩国实施反倾销措施后,出口韩国市场的金额和数量都大幅下降,严重影响了企业的出口市场份额和出口商利益。同时,韩国反倾销,一定程度上也会将部分仅靠低价策略取胜的小企业淘汰出局。长期以来,中国瓷砖小企业数量众多,其由于在规模、技术、质量等方面无法与大企业抗衡,只能把价格作为竞争的武器,严重扰乱了瓷砖出口秩序.韩国征收反倾销税后,一些企业将出口对象转移至新加坡、沙特、阿联酋、美国、欧盟等市场,此举又在一定程度上引起了其他国家和地区对中国瓷砖的反倾销行动.

(二)韩国反倾销对中国浮法玻璃出口的影响

2007 年,韩国对中国产浮法玻璃进行反倾销调查.2008 年韩国决定对中国产浮法玻璃连续三年征收 15.22%至 36.01%的反倾销关税.2011 年 3 月,韩国决定对中国浮法玻璃的反倾销措施延长 3年。从表 2 中可以看出,自 2007年韩国对中国浮法玻璃进行反倾销调查以来,中国对韩国出口浮法玻璃大幅下降,直至 2013 年才恢复至 2007 年的水平。出口重量和面积也大幅下降,出口数量始终没有恢复到反倾销前的水平。

(三)韩国对中国牛皮纸反倾销的影响

2007 年 11 月,韩国对中国产牛皮纸发起反倾销调查。2008 年 8月,韩国决定对中国涉案牛皮纸企业征收 4.03%-10.79%的反倾销税。

从表 3 中可以看出,自 2008年韩国对中国牛皮纸征收反倾销税后,中国对韩国牛皮纸出口大幅下跌,出口从 2008 年的 264.29万美元下降至 2009 年的 180 万美元 , 出 口 重 量 从 2008 年 的33770667 千克下降至 2009 年的22381004 千克。2010 年有所恢复,2011 年后,出口又呈下降趋势,2013 年出口额大幅下降至 147.81万 美 元 , 出 口 数 量 下 降 至16131344 千克。

综上可以看出,韩国反倾销措施抑制中国产品出口效果明显,被征收反倾销的产品出口韩国市场大幅减少,而且恢复过程缓慢,严重影响了中国出口商品的海外市场,影响了中国出口企业的利益.另一方面,韩国反倾销也在一定程度上促使中国企业进行产业结构重组,有助于淘汰一些规模小、技术落后的企业,规范出口秩序.

四、几点启示

第一,积极应诉是企业不应放弃的选择.在反倾销案件中,积极应诉意义重大。因为在反倾销不存在搭便车情况,不应诉企业将被收取高额反倾销税。如在韩国对中国的瓷砖产品反倾销案件中,12 家参与应诉的中国瓷砖企业被征收 2.76%~29.41%的反倾销关税,未应诉企业则被征收37.4%的惩罚性关税。而在大多数反倾销案件中,惩罚性反倾销税可能高达 100%-200%,被罚企业将彻底退出出口市场。国内一些企业出于缺乏经验、费用昂贵等原因选择放弃应诉,实际上是放弃市场。因此,国内相关政府部门、行业协会等机构、应积极帮助企业做好应诉准备;重点行业应成立必要的反倾销应诉基金,以支持帮助企业维持海外市场.

第二,做好财务记录,认真填写调查问卷.企业进行反倾销应诉,应聘请知名律师机构代理案件.在律师指导下,企业各部门全力配合,认真填写调查问卷.在应诉反倾销过程中,需要在一定时限内对企业各项成本进行统计核实,因而企业在日常经营管理中,应准确规范核算成本,尤其是人员成本;同时,应注意做好原始财务记录,对各种类型的产品进行详细的分类登记,准确记录原始数据,便于后期搜集和整理数据.

第三,做好事前的信息收集和防范工作.在应对国外贸易壁垒和贸易救济的一些做法和措施方面,我国政府、企业、行业协会等可以学习韩国的做法:驻外官方机构、民间组织、企业驻外机构、驻外媒体等,都高度关注进口国限制进口动向和进口国相关行业发展状况,及时汇报给国内或做好相关的跟踪报道,以为国内企业做好贸易预警起到提前预报的作用。对预测到的敏感产品,应由行业组织规范出口秩序,协调出口市场和出口数量,防止被采取贸易救济措施。

第四,提高产品质量,实施市场多元化.企业被采取反倾销措施的根本原因是倾销,即价格偏低。因此,要避免反倾销指控,根本措施是提高产品技术水平,提高产品质量和附加值,最终提高价格,以质取胜。如此,既能避免贸易摩擦,也能应对人民币升值代来的成本提高等问题,最终提高企业的经济效益。此外,还可以通过出口市场多元化和对外直接投资等方法,规避特定国家的反倾销风险.实施市场多元化,一定要认真进行市场细分和目标选择,避免因过度涌入一些市场而再度遭遇反倾销指控.