求助主题我需要一篇关于计量经济学实验的论文

需求说明论文有多元回归模型分析

求助时间2021-06-02 16:11

回归分析的优势在于能定量地描述各个变量间的相关关系,采用因素分析还能得出解释变量与被解释变量之间关系的强弱以及整体解释显著性水平的高低。下面学术堂整理了2篇有多元回归模型的关于计量经济学实验的论文供您写作参考!

第一篇:基于多元回归模型对河北省GDP影响因素的探究

作者:杨清

单位:天津外国语大学

摘要:随着我国经济的快速发展,河北省已成为我国继北京、天津之外排名第三的GDP贡献大省。本文运用SPSS软件构建多元回归模型,以2010-2017年河北省GDP相关数据为基础,探究影响河北省GDP的主要影响因素。通过对GDP影响因素的探究,研究模型中各个变量间的关系,挖掘各个参数的经济意义,最后根据回归结果提出合理化的政策性建议,有利于专业人士掌握河北省未来经济发展状况并制定相关政策方针。

关键词:河北省; GDP; 多元回归模型;

一、引言

作为国民经济核算的重要指标,GDP在衡量国家或地区总体经济状况方面有指示作用。通过对河北省经济增长情况的相关研究和发展趋势的考量,能够正确有效地预测河北省GDP,并针对河北省经济发展方面提出合理化的建议。因而提供一个科学合理的预测模型对影响GDP总值的因素进行定量化分析和预测具有重要意义。

近年来河北省GDP呈现出持续上升的趋势,其政治、经济、环境、人文等方面都有了很大改善,使得国内外学者在GDP影响因素研究方面进行深入研究。谷亚丽(2016)选取居民消费、进出口贸易等作为变量通过对GDP增长贡献率的计算得出贡献率变化的主要原因是速度。黄虹等(2017)在结构向量自回归(SVAR)模型中创造性地引入了绿色GDP,得出人口、产业分类结构与其的内在联系;通过研究,另外有学者认为居民收入、产业调整等也对GDP有影响。

本文以河北省为例,基于2010-2017年8年的统计数据,在建立指标体系的基础上运用SPSS软件对GDP的影响因素进行深入分析,建立合理的多元线性回归模型,挖掘各个参数的经济意义,最后根据回归结果提出合理化的政策性建议。

二、多元线性回归分析原理

回归分析的优势在于能定量地描述各个变量间的相关关系,采用因素分析还能得出解释变量与被解释变量之间关系的强弱以及整体解释显著性水平的高低,多元线性回归模型的一般形式为:

Y = b0 + b1X1 + b2X2 + b3X3+ … + bpXp

B0表示回归常数,b1,b2,b3…bp为偏回归系数。因变量Y由其估计值和残差构成,估计值与自变量有关,残差虽然与自变量无关,但是对于能否建立多元回归模型有重要意义。多元线性回归分析要求各个解释变量之间没有多元共线性关系,所以应对模型采用多重共线性诊断的方法,为了达到模型的预期效果,还要保证自变量和因变量有显著性影响同时相关性密切。

三、指标选择和数据来源

(一)指标选择

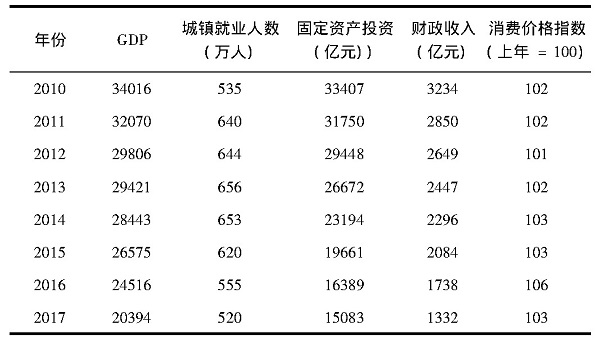

通过结合前人研究成果和对统计结果科学性、可比性、可操作性原则的遵循,选取地区生产总值(亿元)Y为因变量,就业人数(万人)X1、固定资产投资额(亿元)X2、财政收入(亿元)X3、价格指数(上年=100)X4为自变量,旨在探究各自变量对因变量的影响。指标显示河北省就业人口总数与其经济发展水平相关密切,说明经济增长和经济结构能够影响就业,同时人口结构也反作用于经济发展,在某种程度上对河北省发展和稳定具有重要意义;固定资产投资额被认定为GDP增长的主要保障之一,反应固定资产投资规模、速度和比例关系,能够平衡资本的投入;另外财政收入是衡量财力的指标,价格指数是显示价格变动指标,在统计学研究领域,这些都是常用的用来衡量地区宏观经济状况的指标。

(二)数据来源

根据河北省2010-2017年8年来的相关数据,借助SPSS软件建立回归模型,并对因变量和自变量进行分析。数据来源:《中国统计年鉴》

表1 原始数据

四、模型建立与数据分析

统计学中多元线性回归模型变量Y与Xi之间的线性模型为:Y=β0+β1X1+β2X2+β3X3+β4X4。根据表1相关数据和指标,建立以河北省地区生产总值Y为因变量,城镇就业人数、固定资产投资额、财政收入、价格指数为自变量X1、X2、X3、X4的模型。

(一)相关性分析

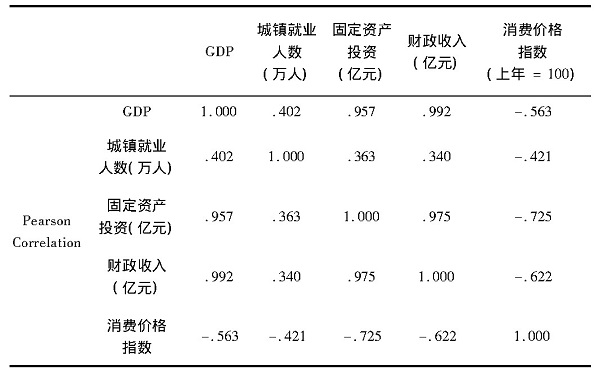

通过对两个及以上具备相关性的变量进行分析来衡量变量间相关密切程度的分析称为相关性分析。表2为SPSS软件生成的相关系数表,显示各指标之间的相关系数,包括自变量和因变量在内的5个变量之间的Pearson相关系数以及单侧检验显著性概率。

表2 相关系数表

根据表2,财政收入与GDP相关系数最大为0.992,财政收入与就业人数相关系数最小为0.340,由于最大值与最小值差距较大所以该模型不存在自变量间的共线性问题。另外根据表格中大于0.9的数据得出河北省GDP与固定资产和财政收入间关系较为密切。

表3 模型拟合程度表

a.Predictors:(Constant),消费价格指数(上年=100),城镇就业人数(万人),财政收入(亿元),固定资产投资(亿元)b.Dependent Variable:GDP

表3为模型拟合程度表,回归模型中可知多元相关系数R=0.999,修正后的判决系数为0.996,说明模型的拟合效果很理想。

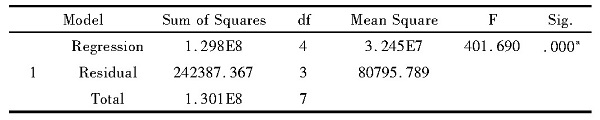

表4 方差分析表

a.Predictors:(Constant),消费价格指数(上年=100),城镇就业人数(万人),财政收入(亿元),固定资产投资(亿元)b.Dependent Variable:GDP

表4为方差分析表,在对回归方程的显著性检验中,F检验的统计量的显著性概率P=0.000<α=0.001说明四元线性回归方程高度显著。

表5 回归系数表

a.Dependent Variable:GDP

表5为回归系数表,四个自变量的B值都是正数,说明四个自变量对因变量的影响是正向的,随着相关自变量数值增大,因变量数值也增大,反之亦然。根据表5第一列,回归模型中自变量的回归系数分别为7.794,0.008,7.228,366.466,回归系数的显著性检验t值分别为0.102,0.012,1.024,0.127,显著性P值为0.034,0.942,0.005和0.067,说明城镇就业人数和财政收入对河北省GDP的影响达到显著性水平,其中财政收入的影响特别显著。

(二)数据分析

统计结果显示就业人数X1、固定资产投资额X2、财政收入X3和消费价格指数X4对河北省地区生产总值有显著影响,且模型不存在自变量间的共线性问题,数据分析结果有效、可靠。根据表5和各项指标得出回归方程为:

Y = - 31317.068 + 7. 794X1 + 0.008X2 + 7.228X3+ 366.466X4

该模型的常数项系数为-31317.068,假设模型中所有自变量为0,河北省地区生产总值为-31317.068。城镇就业人数、固定资产投资、财政收入和CPI系数均为正数,相关系数分别为7.794、0.008、7.228、366.466,说明当就业人数增加,河北省GDP增加;随着固定资产投资额的增加,GDP的产出也会相应增加;财政收入增加也会带动GDP的增加;价格指数中相关子指标例如商品零售价格和固定资产投资价的变动均会对地区生产总值造成相应的变动,反之亦然。

五、结论与建议

本文结合统计学相关知识,以2010-2017年河北省GDP以及相关数据为基础,运用SPSS软件构建多元回归模型,探究影响河北省GDP的影响因素。总结出城镇就业人数、固定资产投资额、财政收入以及居民消费价格指数是影响河北省GDP的主要因素,影响均为正向。另外从SPSS软件的输出结果看出,该回归模型的拟合程度较好,且模型不存在自变量间的共线性问题,模型可信度较高,对相关部门针对河北省经济发展的研究有一定的借鉴意义。

根据SPSS软件的分析结果以及模型的建立,针对出河北省经济面临的主要问题提出以下几个方面的建议:首先,政府应加大对服务业等的鼓励和培育,积极实行国家优惠政策;其次,要充分利用好雄安新区这一政治经济副中心的资源,增大吸引外资的力度,号召和鼓励技术人员入省,不断提高城镇就业率;第三,政府应重视“看不见的手”对河北省GDP的作用,财政方面调节政府与市场的关系,出台政策控制财政支出;最后政府应关注民生问题,多角度全面推进河北省经济的可持续发展。

参考文献

[1]白雨.基于多元回归分析的我国GDP影响因素实证分析[J].中小企业管理与科技,23,55(6):55-75.

[2]谷亚丽.三大需求对GDP增长贡献率分析[J].统计研究,2016,33(4):86-89.

[3]李标,齐子豪,丁任重.改革进程中的中国潜在GDP增长率:估计及预测[J].当代经济科学,2018(6):1-13.

[4]李彦芙.基于多元线性回归模型的江苏GDP增长影响因素研究[J].特区经济,4,363:84-88.

[5]李丽敏.吉林GDP增长的影响因素分析[J].河北农业科学,2010,14(09):111-113.

[6]王威威.基于多元回归模型的我国GDP增长的影响因素分析[J].中国集体经济,2016(09).

第二篇:基于多元回归模型的合肥市商品住宅价格分析

作者:邵雨晨

单位:安徽大学

摘要:房价问题一直广受社会关注与讨论,以2004年~2018年合肥市商品住宅价格相关数据为基础,应用多元回归方法建立合肥市商品住宅价格的回归模型,找出影响房地产价格的关键因素,并对相类似的二线城市房地产的政策制定提供帮助。

关键词:商品住宅价格; 影响因素; 多元回归分析; 合肥市;

0 引言

从21世纪初期开始,合肥市房地产行业发展步入快车道,房地产行业的支柱地位确立。政府也制定了一系列的政策支持、规范房地产行业的发展。在房地产行业高速发展的同时,住宅商品房价格也在逐年攀升。《合肥统计年鉴》数据显示:2004年~2018年,合肥市商品住宅平均售价从2753.77元上涨至13068.66元,为2004年的4.75倍之多。房价的持续暴涨也引发了一系列的社会问题。因此,研究影响房地产价格的因素对于防止房价过度过快增长、抑制房地产泡沫、使房地产市场平衡发展有着重要意义。

房地产在国民经济中占据重要地位,国内外学者们也对影响房地产价格的因素进行了许多研究。例如:王立平选取我国30个省际区域2000年~2009年统计数据,运用极值边界分析方法,通过实证分析检验房地产价格“稳健性”的影响因素,得出政府(尤其是地方政府)是房地产价格居高不下的主要推手的结论[1];Debrezio等基于荷兰3个大城市的销售数据,阐述铁路可达性对房价的积极影响[2];孟庆斌等[3]对房价的因素进行理论建模,研究利率、通货膨胀率、汇率、土地价格以及经济增长率对房价的长期和短期影响。

1 商品住宅价格的影响因素分析

根据房地产经济学理论,影响房地产价格的因素可以从以下几个角度来分析:(1)从需求的角度来看,人均消费支出可反映出该区域居民的消费能力和水平;(2)从供给的角度来看,住宅投资额可反映出该区域房地产的供给情况,而贷款基准利率的变动也会通过影响房地产的供给和需求从而影响房价;(3)从宏观经济政策的角度来看,以房地产业税收和政府的公共财政支出作为宏观经济政策的反映[4]。

经上述分析,选取合肥市人均消费支出、住宅投资额、贷款基准利率、房地产业税收、公共财政支出五个指标为自变量,合肥市商品住宅销售均价为因变量(见表1)。

表1 符号说明表

2 数据分析

2.1 多元回归理论

设因变量为y,k个自变量分别为x1,x2,…,xk,描述因变量如何依赖于自变量x1,x2,…,xk和误差项ε的方程称为多元回归模型。一般形式可表示为:

y=β0+β1x1+β2x2+…+βkxk+ε

式中β0,β1,β2,…,βk,是模型的参数;ε为误差项。

该式表明,y是x1,x2,…,xk的线性函数(β0+β1x1+β2x2+…+βkxk部分)加上误差项ε。误差项反映了除x1,x2,…,xk与y之间的线性关系之外的随机因素对y的影响,是不能由x1,x2,…,xk与y之间的线性关系所解释的变异性。

根据回归模型的假定,得出

E(y)=β0+β1x1+β2x2+…+βkxk

该式描述了因变量y的期望值与自变量x1,x2,…,xk之间的关系,被称为多元回归方程。

2.2 建模分析

2.2.1 初始数据建模

采用合肥市2004~2018年的相关数据,根据2.1建立的多元回归模型,对人均消费支出、住宅投资额、贷款基准利率、房地产业税收、公共财政支出五个因素进行综合分析,由此得出综合因素影响下房地产价格的多元线性回归初始模型。

针对人均消费支出、住宅投资额、贷款基准利率、房地产业税收、公共财政支出五个自变量,得出拟合程度,相关系数R值为0.999,调整后的多重判定系数R值为0.998,因此线性拟合的方程和原始数据的拟合度很高,且所有指标的P值均小于0.05,故本文选取的指标具有一定的可行性。DW值为2.876,稍大于2.5,说明残差项存在自相关性。但由于公共财政支出和住宅投资额两个解释变量的VIF大于10,不满足多重共线性检验,因此将这两个指标剔除,再对剩下三个影响因素与房价做回归分析,重新建立回归模型。

2.2.2 调整后数据建模

将自变量人均消费支出(x1)、贷款基准利率(x3)、房地产业税收(x4)与因变量商品住宅销售均价(y)相关数据带入SPSS,建立合肥市商品住宅价格影响因素的多元回归模型(见表2~4)。

表2 调整后模型摘要

表3 调整后模型方差分析表

表4 调整后模型系数表

从上述回归结果来看,R2值为0.997,调整后的R2值为0.996,非常接近1,说明调整后模型的拟合优度很高。证明选取的三个指标对房价有很强的解释力,即人均消费支出、房地产业税收、贷款基准利率对合肥市商品住宅影响程度很大。DW值为1.816,在2附近,说明误差项之间没有明显的相关性。并且三个变量的VIF值都小于10,满足多重共线性检验;三个变量的P值都小于等于0.1,说明其回归系数均具有统计学意义上的显著性。因此,房价与人均消费支出、房地产业税收、贷款基准利率之间存在显著的线性关系。

通过分析,在初始回归的基础上,剔除变量公共财政支出和住宅投资额之后,重新建立的多元回归模型中,人均消费支出(x1)、贷款基准利率(x3)、房地产业税收(x4)在0.1的显著性水平下对合肥市商品住宅销售均价(y)有显著影响。根据所得的标准化回归系数建立最终的多元线性回归方程:

y=2895.537+0.233x1-0.044x3+0.827x4

3 结论和建议

3.1 结论

通过回归分析,得出合肥市商品住宅价格的主要影响因素为人均消费支出、贷款基准利率和房地产业税收。其中,房地产业税收对房价的影响最大,人均消费支出对房价影响最小,且均为正向影响;贷款基准利率对房价产生负向影响。产生这样的结果主要有如下原因:

3.1.1 房价与房地产税收总收入呈正向变动关系

原因主要是房地产税收制度不够健全,房地产税收不能起到应有的房价调控作用。在目前房地产市场供不应求的大环境下,需求价格弹性为正,在房产交易环节征税,房地产商将税负转嫁给消费者,从而拉高房价回笼资金。房价的升高会刺激需求增加,从而进一步抬高房价[5]。

3.1.2 房价与人均消费支出呈正向变动关系

人均消费支出可以很好地反映消费者在一定时期内的购买力。当人均消费支出升高时,代表居民的购买力提高,说明对房屋的需求相对提高,进一步加快了房地产行业的发展。

3.1.3 房价与贷款基准利率呈负向变动关系

贷款基准利率是宏观经济调控的重要手段,通过供求关系来调控房价。一般情况下,房地产商会通过银行贷款进行融资,当贷款利率上涨,为了保证其资金链的完整,房地产商会通过降低房价来回拢资金;同时,利率的上涨会使居民买房成本上升,从而降低他们的购买意愿,进而降低其购房需求,导致房价下降[6]。

3.2 建议

3.2.1 优化房地产税收制度结构

一方面,通过减少房地产流通环节的税收,降低房地产交易成本,进而抑制房价持续上涨趋势;另一方面,增加房地产持有环节的税收,降低空置率,避免资源浪费。

3.2.2 引导消费者理性投资,保障房地产行业的供求平衡

政府及有关部门可以通过媒体、网络等中介加大宣传力度,引导消费者形成正确的投资理念,同时为有投资需求的消费者提供合适的、多元的投资渠道,避免房地产市场过热导致的一系列问题。

3.2.3 优化银行信贷结构,发挥中央银行对宏观经济的调控作用

在制定利率政策的时候,要考虑到其对房价的影响,通过灵活的利率政策稳定房屋供给,抑制房价;发展多层次、全方位的房地产金融市场体系,优化房地产金融产品。

4 结束语

不同地区的房价影响因素不尽相同,且涉及经济、政治、自然环境等多个方面,其中很多重要的影响因素难以量化。在对合肥市商品住宅价格建立回归模型时,指标选取采用的是易于量化的关键性指标近15年的有效数据,因此,构建出的模型具有一定的局限性,仍然需要进一步展开补充研究。

参考文献

[1]王立平.我国房地产价格“稳健性”影响因素实证研究[J].管理世界,2013(10):184-185.

[2]Debrezion G,Pels E,Rietveld P.The impact of rail transport on real estate prices:An empirical analysis of the Dutch housing market[J].Urban Studies,2006,48(5):997-1015.

[3]孟庆斌,荣晨.宏观经济因素对房地产价格的长短期影响[J].统计研究,2014,31(6):25-32.

[4]贾俊平,何晓群,金勇进.统计学(第7版)[M].北京:中国人民大学出版社,2018.

[5]方燕,李冉.我国房地产税收与房价关系的实证分析[J].价格理论与实践,2013(9):75-76.

[6]陈文萍,王娜娜,李玉美.基于多元回归的济南市房价影响因素研究[J].价值工程,2019,38(16):33-35.