一、引言

在过去的 30 多年时间里,中国的经济经历了高速增长,人民生活水平大幅度提高,然而随着经济发展,收入差距也日益扩大。1990 年衡量收入差距的基尼系数从 1990 年的0.34 增加到 2000 年的 0.417,收入差距尚处于合理范围;2000 年中国的基尼系数达到了 0.417,超过了国际公认的收入差距过大的警戒线。

①2000 年以后中国的基尼系数进一步上升至 2008 年的 0.491,之后缓慢下降,2012 年为 0.474,远远超过当前全世界 0.39 左右的平均水平(Barro,2008),中国成为目前收入差距极大的国家之一(见图 1)。图 2 刻画的是 1995—2012 年中国城镇居民不同收入等级之间人群的人均可支配收入差距。可以看到,与图 1 中的基尼系数一样,城镇居民之间的收入差距基本上呈现出扩大的趋势。1995 年 10%最高收入人群的人均可支配收入是10%最低收入的 3.92 倍,2004 年达到最大,为 10.97 倍,之后有所下降,2012 年为 7.77 倍;1995 年 20%高收入人群的人均可支配收入是 20%低收入人群的 2.2 倍,2008 年达到最大,为3.57 倍,之后有所下降,2012 年为 3.17 倍;1995 年 20%中高收入人群的人均可支配收入是 20%中低收入人群的 1.48 倍,2008年达到最大为 1.89 倍,之后有所下降,2012 年为 3.17 倍。随着收入差距扩大,中国政府也采用了一系列措施来阻止收入差距进一步扩大,这其中就包括税收结构调整及个人所得税免征额的调整。图 3 刻画的是 1999—2012 年中国总税收和个人所得税占 GDP 的变化趋势。可以看到,税收总额占 GDP 比重在此期间不断上升,从 1999 年的 10.64%上升至2012 年的 17.16%;个人所得税占 GDP 比重先是平稳上升,从 1999 年的 3.87%上升至 2005 年的 7.28%。随着 2006 年、2008 年和 2011 年个人所得税免征额的不断调高,2006—2012 年中国的个人所得税占 GDP 比重不断下降,且 2012 年的下降幅度尤为明显。

图 1 和图 2 一方面显示中国居民间的收入差距在过去20 多年时间里先是呈不断恶化的趋势,但另一方面也显示收入差距不断扩大的趋势在 2008 年得到遏制,2008 年之后城镇居民收入差距明显下降。非常有意思的是,2008 年中国的人均 GDP 首次突破 3 000 美元,成为典型的中等收入国家,根据 Barro(2008)的实证结果,当人均 GDP 达到 3 000 美元左右时,随着人均 GDP 的进一步增加,收入差距应该缩小。

2008 年以后中国城镇居民收入差距缩小究竟是经济发展自然而然的结果,还是个人所得税调整的结果,亦或是两者共同作用的结果呢?

②本文试图对这个问题进行解答,同时对个人所得税免征额提高对城镇居民收入分配的效应进行实证评估。

二、相关文献

早在 1955 年,库兹涅茨就指出,收入差距开始随着人均GDP 水平的提高而增加,到人均 GDP 达到一定水平之后,收入差距随着人均 GDP 水平的进一步提高将逐步下降,这就是着名的库兹涅茨倒 U 型曲线假说。后来许多学者都证实了这一倒 U 型关系的存在,Barro 先后两次利用跨国数据证实了库兹涅茨曲线的有效性,研究结果表明,当人均实际 GDP超过 3 000 美元(2000 年不变价格)左右时,随着人均实际GDP 的进一步增加,收入差距逐渐降低;而人均实际 GDP 在低于 3 000 美元之前,随着人均实际 GDP 增加,收入差距不断扩大(Barro,2000;2008)。而另一方面,许多研究也表明收入差距不会无条件地随着经济增长先上升后下降。

1970 年代,经济发展与收入差距的库兹涅茨曲线基本上都得到了实证检验(Ahluwalia,1976);Papanek 和 Kyn(1986)的研究发现库兹涅茨曲线显着存在,但是它无法解释不同国家或者同一个国家在不同时间收入差距的变化情况;Li 等(1998) 的研究发现库兹涅茨曲线能够较好地解释同一个时点不同国家之间的收入差距变化情况,但是对同一个国家不同随时间收入差距变化的解释力较差;利用跨国面板数据,Barro(2000,2008)的研究表明库兹涅茨曲线显着存在,且倒U 型曲线转折点在 3 000 美元左右出现;利用 1996—2002 年中国 30 个省、市、自治区的面板数据,王小鲁和樊纲(2005)验证了库兹涅茨曲线是否存在,研究结果表明中国居民收入差距的变动趋势只是在数学意义上具有库兹涅茨曲线的特征,但是由于其下降阶段无法确定,因此中国的收入差距并不必然伴随着经济发展水平的上升而无条件下降。

由于中国收入差距的急剧扩大,中国政府不得不采取一系列措施来扭转这一局势,这一措施就包含了个人所得税免征额的提高。在过去的 10 来年时间里,中国一共进行了 3 次个人所得税免征额的调整,分别是 2006 年 1 月 1 日开始,个税免征额从 800 元上升至 1 600 元;2008 年 3 月 1 日开始,个税免征额从 1 600 元上升至 2 000 元;2011 年 9 月 1 日开始,个税免征额从 2 000 元上升至 3 500 元。个人所得税免征额调整的目的之一就是为了提高中低收入者可支配收入,改善居民之间的收入分配状况。

个人所得税免征额的提高是否达到了改善城镇居民收入分配的目的呢?从目前来看,国内有关个人所得税调整的收入分配效应的文献并不多见。已有的研究表明 2011 年中国个人所得税调整弱化了中国个人所得税的收入再分配效应,虽然可以降低居民的收入差距,但是效果很小,甚至可以忽略(岳希民等,2012)。与岳希民等(2012)的研究结果不同,李青(2012)的基于公开的统计数据研究表明,2000—2009 年个人所得税在收入分配方面发挥了一定的正效应,而基于王小鲁(2010)考虑了灰色收入的数据研究则表明个人所得税在 2005 年和 2008 年的收入再分配效应则明显弱于基于公开统计数据的研究结果。

本文与以往文献不同之处在于,首先,本文收集中国2003—2012 年 28 个省份的面板数据,③在库兹涅茨曲线基础之上探讨经济发展和个人所得税免征额提高对中国城镇居民收入差距的影响,即本文探讨的是经济发展和个人所得税调整对收入差距的直接影响。中国 2008 年人均 GDP 达到 3 000 美元,这就意味着本文的样本中有大量的观测值人均 GDP 在 3 000 美元以上,也有大量的观测值人均 GDP在 3 000 美元以下,除非库兹涅茨曲线在中国根本不存在,否则不会出现王小鲁和樊纲(2005)的文献中因为人均 GDP 超过 3 000 美元的样本过少从而无法找到库兹涅茨曲线后半段的情形。其次,由于 2006 年个人所得税调整时,之前已经有相当多省份的某些地区和直辖市已经调整了个人所得税的免征额,因此,不同省份受到 2006 年个人所得税调整的冲击是有所不同的,这就使得我们可以借助自然实验方法,即用双差分(difference in difference)模型来检验 2006 年个人所得税调整对城镇居民收入差距的影响。最后,本文对 2011 年个人所得税调整对城镇居民收入差距的影响也进行实证检验,同时还将探讨 2011 年个人所得税调整对中国不同区域城镇居民收入差距的影响是否有所不同。

三、实证模型及数据

(一)实证模型

本文基于库兹涅茨曲线基础上探讨个人所得税免征额提高对城镇居民收入分配的影响。2006 年之前,虽然大部分城市执行的是 800 元每月的个人所得税扣除标准,且税法规定各省市没有权利提高个税免征额标准,但是,由于个税免征额 800 元的标准自 1980 年中国颁布《中华人民共和国个人所得税法》以来一直没有调整,到 2006 年许多大中城市个人所得税 800 元的扣除标准其实名存实亡,比如说广州和深圳早已实行 1 600 元的扣除标准,根据多方资料核实,2006年之前已经提高了个税免征额标准的城市有 13 个,他们分布在中国的 10 个省市(见表 1)。2006 年之后,中国各省份都执行的是 1 600 元的个税扣除标准。由于对于已经提高了个税免征额标准的省市而言,2006 年的个税免征额调整对不同省市的影响是不一样的,这就为本文采用双差分模型进行分析提供了基础。具体来说,我们以 2006 年之前已经提高了个税免征额标准的省市作为参照组(control group),以未提高个税免征额标准的省市作为干预组(treated group)。

借鉴 Barro(2008)提出的跨国库兹涅茨曲线模型,本文提出中国跨省库兹涅茨曲线面板模型形式如下:

ineqit=αlog(yit)+βlog(yit)sq+δXit+fi+vt+εit(1)方程(1)式中,被解释变量 ineq 是城镇居民收入差距;解释变量中,log(yit)是人均实际 GDP 的对数,log(yit)sq 是对数人均实际 GDP 的平方,X 是影响居民收入分配的其他一些控制变量向量,包括开放度(open)、交通基础设施(transport)、总税收收入(tax)、个人所得税(pit);fi和 vt是无法观测到的省际效应和时间效应,εit是残差项。

为了验证 2006 年个人所得税改革对城镇居民收入差距的影响,本文引入双差分模型如下:

ineqit=αlog(yit)+βlog(yit)sq+δXit+fi+γd2006 +θd2006 ×dtreat+εit(2)方程(2)式中,d2006 是时间虚拟变量,为了反映 2006 年个税免征额标准调整的影响,本文选取 2006、2007 年这两个年份的取值为 1,其余年份取值为 0。dtreat 是省份虚拟变量,表 1 中 2006 年之前个税免征额为 800 元的省份是干预组,取值为 1,其他省份是参照组,取值为 0,d2006×dtreat 是年份虚拟变量与省份虚拟变量的交互项,其前面的系数 θ 则反映的是 2006 年个人所得税改革的双差分估计系数。【表1】

①为了验证 2011 年个税改革对城镇居民收入差距的影响,本文引入如下模型进行验证:

ineqit=αlog(yit)+βlog(yit)sq+δXit+fi+ρd2011+εit(3)方程(3)中,d2011 是时间虚拟变量,为了反映 2011 年个税免征额调整的影响,我们选取 2011 和 2012 年这两个年份的取值为 1,其他年份取值为 0。由于 2011 年进行个税调整前,全国所有地方个人所得税都执行 2 000 元的扣除标准,因此我们不可能像方程(2)那样通过双差分模型来对 2011年个税调整的收入分配效应进行评估。因此,d2011 年前面的系数有可能反映的是城镇居民收入差距的发展随时间的自然趋势,而不是 2011 年个税免征额调整的结果,因而还必须结合其他的分析来探讨 2011 年个税调整的收入分配效应。

(二)收入不平等的测量

许多研究用基尼系数(gini)来衡量居民收入不平等,基尼系数可以通过洛伦兹曲线来进行解释,即将人们从低到高进行收入排序,然后计算不同收入等级的人群的收入份额与累计的人口份额之间的比值就是所谓的基尼系数。虽然中国国家统计局并没有公布各省份不同年份的基尼系数,但是基于各省份各年份公布的不同收入等级的家庭人均可支配收入数据,我们可以基于洛伦兹曲线计算基尼系数的原理对中国各省份 2003—2012 年的基尼系数进行计算。具体来说,如果基础数据将不同居民按照 5 个不同收入等级进行分组,假定每个收入等级中所有人具有相同的收入,于是,基尼系数可以根据如下两个方程式进行计算:gini=0.8×(-1+2Q5+1.5Q4+Q3+0.5Q2)=0.8×(1-2Q1+1.5Q2-Q3+0.5Q4) (4)方程(4)中,Qi 是不同收入等级中人群总收入占所有收入等级中人群总收入的比重,其中 Q1 代表最贫穷的 1/5 人口,Q5 代表最富裕的 1/5 人口。根据该公式,我们就可以运用各省份统计年鉴中公布的不同收入组的平均可支配收入来对其不同年份的基尼系数继续测算。

(三)变量说明及数据的描述统计

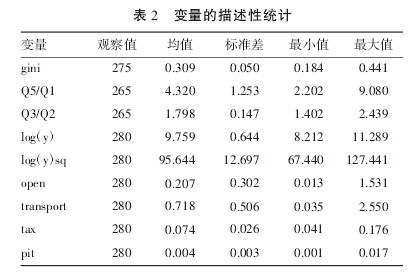

本文运用中国 28 个省、市、自治区 2003—2012 年面板数据进行实证检验,所有数据来自 2004—2013 年《中国统计年鉴》和分省统计年鉴。人均 GDP(y)用 2003 年不变价进行衡量;开放度(open)用进出口总额占 GDP 比重进行衡量,由于进出口总额用美元衡量,因此本文先根据当年人民币兑美元平均汇率进行调整后再用调整后的进出口总额与当年GDP 相比得到开放度指标;交通基础设施(transport)用交通密度来衡量,具体来说,就是用公路、铁路和水路之和比上各省面积进行衡量;总税收(tax)用总税收占 GDP 比重进行衡量;个人所得税(pit)是个人所得税占 GDP 比重。为了检验实证结果的稳健性,本文还引入 1/5 最高收入人群人均可支配收入与 1/5 最低收入人群人均可支配收入之比(Q5/Q1)和 1/5 中高收入人均人均可支配收入与 1/5 中低收入人群人均可支配收入之比(Q3/Q2)来对收入不平等进行衡量。所有变量的描述性统计入表 2 所示。【表 2】

四、实证结果及分析

(一)城镇居民收入差距库兹涅茨曲线存在性检验

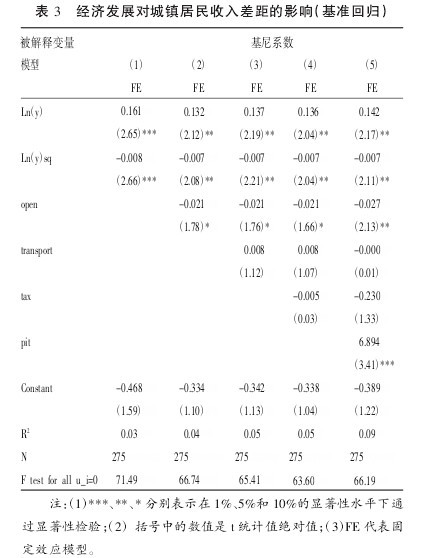

表 3 列出了方程式(1)的组内回归(固定效应)结果,⑤模型(1)仅仅包含对数人均实际 GDP 及其平方项,可以看到,对数人均 GDP 前面的系数显着为正,而其平方项前面的系数显着为负,说明中国城镇居民收入不平等的发展趋势满足库兹涅茨曲线。经过简单计算,城镇居民基尼系数对对数人均实际 GDP 的偏导数为 0.161-0.016log(y),由此,当log(y)小于 10.06 时,也就是人均实际 GDP 小于 23 388.5 元时,城镇居民的收入差距随着 GDP 的增加而增加,当人均实际GDP 超过 23 388.5 元时,城镇居民的收入差距随着 GDP 的增加而降低。

与 Barro(2008)一样,模型(2)在模型(1)的基础之上引入开放度变量,与 Barro(2008)的跨国数据回归结果不一样,开放度对中国城镇居民收入差距影响显着为负,回归结果表明开放度每增加 1 个百分点将会使中国的基尼系数降低0.021。引入开放度之后,库兹涅茨曲线仍然显着存在,模型(2) 中,城镇居民基尼系数对对数人均 GDP 的偏导数为0.132-0.014log(y),当 log(y)小于 9.43 时,也就是人 均 实 际GDP 小于 12 438.7 元时,城镇居民的收入差距随着人均 GDP的增加而增加,超过 12 438.7 元时,城镇居民的收入差距随着人均 GDP 的增加而降低。

与王小鲁和樊纲(2005)一样,模型(3)在模型(2)的基础之上进一步引入交通基础设施变量,实证结果表明交通基础设施对城镇居民收入差距的影响没有通过显着性检验。加入交通基础设施变量之后,我们发现,库兹涅茨曲线仍然存在。

城镇居民基尼系数对对数人均 GDP 的偏导数变成 0.137-0.014log(y),也就是人均实际 GDP 在 17 778.0 元之前,城镇居民收入差距随着人均实际 GDP 增加而增加,人均实际GDP 超过 17 778.0 元之后,城镇居民收入差距随着人均实际GDP 增加而降低。

模型(4)在模型(3)的基础之上引入税收占 GDP 比重的变量,用来反映政府行为及总税负比重对中国城镇居民收入差距的影响。实证结果表明总税率对城镇居民收入差距的影响为负,但是没有通过显着性检验。加入总税负比重变量之后,库兹涅茨曲线仍然显着存在。且对数人均实际 GDP 及其平方项前面的系数相对模型(3)而言,基本上没有发生变化。

模型(5)在模型(4)基础之上引入个人所得税占 GDP 比重,个人所得税征收的主要目的之一就是调节收入分配。从模型(5)的回归结果我们却发现个人所得税占 GDP 比重对城镇居民收入差距的影响显着为正,即所得税率越高越容易导致收入差距扩大。这在一定程度上支持了岳希民等(2012)得出的中国个人所得税主要由工薪阶层承担,对收入分配的调节能力十分有限的结论。加入个人所得税占 GDP 比重变量之后,库兹涅茨曲线仍然显着存在,经过计算表明当人均实际 GDP 在 25 409.0 元之前时,城镇居民收入差距随着人均实际 GDP 增加而增加,人均实际 GDP 超过 25 409.0 元之后,城镇居民收入差距随着人均实际 GDP 增加而降低。

表 3 的实证结果表明中国的经济发展与城镇居民收入差距之间的库兹涅茨曲线是显着存在的,当人均实际 GDP处于 20 000 元左右时,城镇基尼系数之前随着人均实际GDP 的增加而增加,之后随着人均实际 GDP 的增加而降低,这一结论与 Barro(2008)用跨国面板数据模型得出来的回归结果惊人地相似;与王小鲁和樊纲(2005)的结果则有所不同,尽管后者的研究表明中国城镇居民收入差距要在人均GDP 达到 25 000 元之后才有可能随着人均 GDP 的进一步增加而下降,而且这种下降也不是无条件的,至少从当时的研究视角来看,出现这种下降的情形是遥遥无期的。

(二)2006 年个税免征额提高对城镇居民收入差距的影响

表 4 给出了方程(2)的组内估计结果。模型(1)-(5)重复表 3 的回归过程,不同之处就是在每个回归模型中加入d2006 和 d2006 与 dtreat 的交互项,用这两项来评估 2006 年个税调整对中国城镇居民收入分配的影响。

表 4 的回归结果再次证明了库兹涅茨曲线的显着存在,开放度对城镇基尼系数仍然有着显着负向影响,个人所得税占 GDP 比重对城镇仍然有着显着正向的影响,其他控制解释变量仍然没有通过显着性检验。【表3-4】

表 4 的研究结果表明 2006 年个人所得税免征额的提高似乎对中国城镇居民的收入差距并没有产生显着的影响,表明这次个税改革对中国城镇居民收入差距的影响微乎其微。

当我们将 d2006 与 dtreat 的交互去掉之后,仅仅对 d2006 进行回归时发现,d2006 前面的系数仍然通不过显着性检验,再一次说明 2006 年个人所得税改革对中国城镇居民收入差距的影响几乎为零。

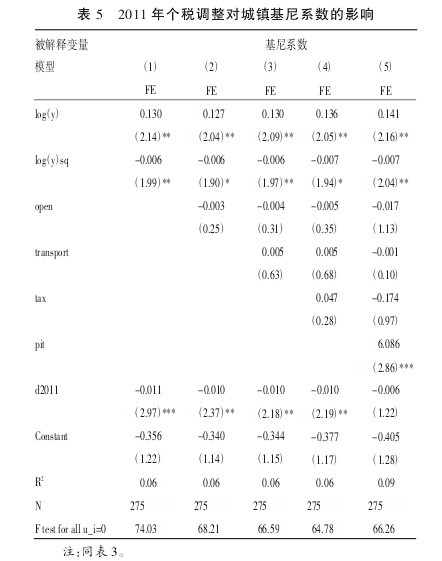

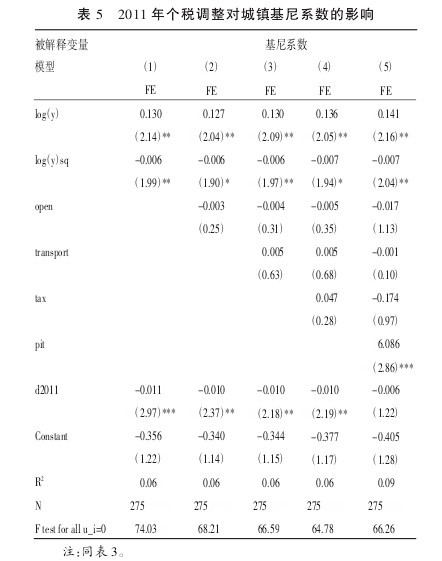

(三)2011 年个税调整对城镇居民基尼系数的影响

表 5 给出了方程(3) 的回归结果,可以看到,在引入d2011 这个反映 2011 年个税免征额调整的时间虚拟变量之后,中国城镇居民收入差距的库兹涅茨曲线仍然显着存在。模型(1)-(4)中 d2011 前面的系数都显着为负,模型(5)中d2011 前面的系数虽然没有通过显着性检验,但是前面的系数仍然为负。所有这些回归结果表明 2011 年的个税免征额的提高似乎对中国城镇居民的收入分配差距起到了明显的改善作用。但是,由于前面所提到的 d2011 前面的系数既有可能反映的是 2011 年个税调整的影响,也有可能是随时间自然而然发生的趋势,因此有必要做进一步的分析。

从表 5 的模型(5)可以看到,当引入个人所得税占 GDP比重后,我们发现 d2011 前面的系数不再显着,而个人所得税占 GDP 比重仍然对中国城镇居民基尼系数产生正向影响,说明 d2011 与个人所得税占 GDP 比重之间有可能存在多重共线性。由于 2011 年个人所得税调整幅度较大,从月工资 2 000 元提高到 3 500 元,使得许多中低收入者免除了个人所得税,因而最终导致个人所得税总额占 GDP 比重下降,从而导致城镇基尼系数下降,这种可能性是否存在呢?根据我们的数据发现,2011 年个税起征点提高之后,个人所得税占GDP 比重从 6.7%下降到 5.7%,下降了足足一个百分点,而下降的这 1 个百分点往往都是免除的过去月工资在 2000~3 500元这一收入群体的税负,这就意味着 2011 年个税起征点的大幅度调整在一定程度上显着增加了中低收入群体,尤其是月工资 2 000~3 500 元这个群体的可支配收入,因此对中国城镇居民收入分配的改善起到了积极的作用。【表5】

从我们的实证研究结果来看,2011 年中国个税调整使得城镇基尼系数下降了约 0.01,在一定程度上起到了改善城镇居民收入分配的效果。五、稳健性检验为了检验前述估计结果的稳健性,我们决定用另外两个指标来对城镇居民收入差距进行衡量,分别是 1/5 高收入人群人均可支配收入与 1/5 低收入人群的人均可支配收入之比(Q5/Q1) 和 1/5 中高收入人群人均可支配收入与 1/5 中低收入人群人均可支配收入之比(Q3/Q2),然后再次检验经济发展和个税调整对这两类收入差距的影响。

表 6 给出了经济发展和个税调整对 Q5/Q1 和 Q3/Q2 各自影响的实证结果。

⑥可以看到,对数人均实际 GDP 对 Q5/Q1和 Q3/Q2 的影响均显着为正,而对数人均实际 GDP 的平方项对 Q5/Q1 和 Q3/Q2 的影响均显着为负,说明即使用 Q5/Q1和 Q3/Q2 来对城镇居民收入差距进行衡量,中国城镇居民的收入不平等的变化趋势仍然满足库兹涅茨曲线假设,而且简单地计算表明,当人均实际 GDP 在 20 000 元左右时,中国的收入差距之前随着人均 GDP 的增加而增加,之后随着人均GDP 的增加而下降。在控制了经济发展及其他一些控制变量之后,我们再次发现 2006 年的个人所得税改革对城镇居民收入差距没有产生显着的影响,而 2011 年的个人所得税调整则显着地降低了城镇居民的收入差距。【表6略】

六、结论及政策含义

2006、2008 和 2011 年中国的个人所得税免征额进行了三次调整,免征额不断调高的目的就是为了降低中国日益扩大的收入差距。从国家统计局公布的数据可以看到,1990—2008 年中国衡量收入差距的基尼系数不断扩大,这种收入差距不断扩大的趋势在 2008 年之后终于得到遏制,2008—2012 年,中国居民的收入差距尽管仍然保持高位,但连续 4年保持下降的趋势。个人所得税调整是否是导致 2008 年之后中国城镇居民收入差距下降的原因呢?

2008 年中国的人均 GDP 突破 3 000 美元 (2000 年不变价格),成为中等收入国家之一。按照库兹涅茨曲线预测,人均 GDP 与收入差距之间呈倒 U 型曲线关系,在经济发展初期,收入差距随着人均 GDP 的增加而增加,当经济发展到一定程度之后,收入差距随着人均 GDP 的进一步增加而下降。

利用跨国面板数据,Barro(2000,2008)证明当人均实际 GDP达到 3 000 美元之后,收入差距随着人均 GDP 的进一步增加而下降。2008 年之后中国的基尼系数下降是不是因为经济发展到一定的阶段自然而然的结果呢?

为了回答前面两个问题,本文收集中国 28 个省、市、自治区 2003—2012 年的面板数据一方面验证库兹涅茨曲线在中国是否成立,另一方面,在库兹涅茨曲线基础之上验证2006 年和 2011 年个人所得税调整对中国城镇居民收入差距的影响。实证研究结果表明,库兹涅茨曲线在中国显着存在,而且当人均实际 GDP 达到 20 000 元(2003 年不变价格)左右时,中国城镇居民的收入差距随着人均 GDP 的进一步增加而逐渐下降,与 Barro(2000,2008)的运用跨国面板的实证结论惊人地一致。在该库兹涅茨曲线基础之上,本文还验证了 2006 年和 2011 年中国个税免征额调整对城镇居民收入差距的影响,实证结果表明 2006 年个人所得税调整对城镇居民收入差距的影响不显着,而 2011 年的个人所得税调整则显着地降低了中国城镇居民的收入差距,即2011 年个人所得税调整使得中国城镇居民基尼系数下降了大约 0.01。

本文的研究结果表明中国的收入差距在 2008 年之后开始降低既有经济发展到一定阶段的原因,也有 2011 个人所得税免征额大幅度提高的原因。本文进一步分析还发现,2011 年个人所得税之所以取得了改善中国城镇居民收入分配效应的效果,其原因在于 2011 年的个税调整从总体上降低了个人所得税占 GDP 的比重,而本文所有的实证研究均表明,个人所得税占 GDP 比重对中国城镇居民的收入差距产生正向影响,即个人所得税占 GDP 比重越高,城镇居民收入差距越大。从理论上来讲,个人所得税主要是为了调节过高收入,保护中低收入,让高收入人群承担更高的税负从而实现财富的再分配效应。从这个意义上来说,个人所得税占GDP 比重越高,居民之间的收入差距应该越低。但是由于中国的高收入阶层人群往往存在着收入瞒报、漏报或低报的问题,中国的个人所得税实际上主要由工薪阶层人士承担,因而个人所得税在一定程度上存在着累退效应,甚至有劫贫济富之嫌。因此,本文其实还可以引申出这样一个政策含义,即中国当务之急恐怕不是急于调整个税免征额,而是完善居民家庭的收入信息,减少高收入阶层收入瞒报和低报的情形。

参考文献:

[1]李青.我国个人所得税对收入分配的影响:不同来源数据与角度的考察[J].财贸经济,2012,(5).

[2]刘生龙,王亚华,胡鞍钢.西部大开发成效与中国区域经济收敛[J].经济研究,2009,(9).

[3]王鑫,吴斌珍.个人所得税起征点变化对居民消费的影响[J].世界经济,2011,(8).

[4]王小鲁,樊纲.中国收入差距的走势和影响因素分析[J].经济研究,2005,(10).

[5]王小鲁.我国的灰色收入与居民收入差距[A].比较[M].北京:中信出版社,2010.

[6]岳希民,徐静,刘谦,等.2011 年个人所得税改革的收入再分配效应[J].经济研究,2012,(9).