( 三) 谋求环境经营共生的排污成本战略配置

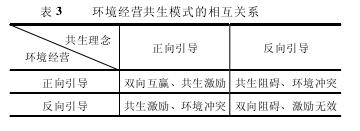

“共生”通常指多主体之间相互关联、有机统一的动态过程。经营活动中的“共生”概念源于美国管理学者Adler(1966) 的观点,他认为“企业间的合作战略能够造就共生的市场活力”( 徐光华,2007)。在产业集聚区域的共生环境下,企业群之间需要有相互依存、共同发展的平台,即构建一种群类企业环境经营的共生模式。共生模式系统地描述了企业之间排污成本管理的内在联系,体现了环境经营的企业主体之间的信息沟通与物质交换,反映了排污成本的主体与外部生态环境的相关性。在环境经营的排污成本管理活动中,产业集聚区域的企业之间必须树立环境经营的共生理念。如表3所示。

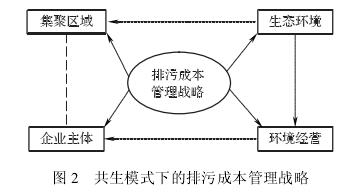

表3基于共生模式的环境经营将企业的共生效果细分为正向与反向两种作用过程。从产业集聚区域的共生系统看,企业群内的不同企业以及利益相关方需要通过不断的沟通与交流,明确区域内的环境经营政策,传达诸如排污成本管理的正向战略。换言之,企业主体必须符合产业集聚区域的环境经营要求,制定满足自身及区域经济发展的排污成本战略与规划,促使共生模式与环境经营的正向作用更具稳固性,进而提高企业的环境效益、组织效益与经济效益。某一企业主体的排污成本管理战略的有效性,可以结合排污成本的管理控制系统与信息支持系统加以考察,管理控制系统能够引导企业或企业群的环境经营实现正向引导的积极效果,信息支持系统可以为预防环境冲突,减少共生障碍提供帮助,使共生模式向环境友好的方向推前。具体的衡量标准有两个: 一是能否提升企业的核心竞争力。排污成本管理的战略配置要有助于企业的长远发展,增进企业环境经营的可持续性,并获得市场的共生优势。二是能否兼顾各方权益。排污成本战略的实施要符合股东和其他利益相关者的需求,并立足于环境经营这一共生基础,要从长远发展的战略角度设计企业或企业群的环境投资,强化筹资与现金流的经济政策 ( 譬如,引导政府出资构建基础性的排污设备或环境保护系统等)。换言之,某一企业主体的排污成本战略必须服务或服从于产业集聚区域整体环境经营的需要,并与产业集聚区域的产业转型升级相吻合。共生模式下排污成本的管理战略如图2所示。

图2表明,只有构建环境经营的生态圈,企业才能真正进入生态文明、绿色经营的共生运行模式。排污成本的管理战略包括结构性共生战略与执行性共生战略,结构性共生主要围绕企业主体与集聚区域企业群的环境经营与排污成本管理,以及减排成本与排污权交易成本等的生态环境平衡与协调发展实施战略配置与制度安排; 执行性共生需要考虑环境投资与企业主体或集聚区域企业群的情境特征,排污权的交易制度环境与生态文明建设的具体要求,以及政府补贴与促进企业清洁生产等的相关性问题。同时,应结合排污成本管理战略需求改进传统的环境绩效评价范式,将环境经营、生态环境与集聚区域的企业协调发展等社会责任指标引入到企业主体的评价体系之中,并将企业声誉、品牌等的建设与共生模式下的排污成本管理战略相互融合,即进一步纳入更为广泛的商业价值圈,为企业主体实现环境效益与经济效益、组织效益的统一提供支撑。

五、结束语

环境经营不仅顺应了企业发展的新形势,更是实现了企业排污成本管理的战略配置。环境经营扩大了排污成本管理的实施范围,即从单一的企业主体转向产业集聚的企业群体,促进了区域经济的转型升级。通过排污成本的补偿战略,能够引导企业或企业群全面推进和积极实施环境经营,提高环境资源的利用效率与效益。随着环境经营内涵与外延的持续扩展,以及排污成本管理理论与方法体系的不断完善,基于环境经营的排污成本管理有可能成为一种独立的价值创造形式。本文仅就环境经营活动中的排污成本理念及减排成本实践作了初步探讨,企业环境管理的有效开展尚需完善环境经营的框架结构,并制定出相应的操作指南。

环境经营与排污成本管理体现为双向互动的企业及产业集聚区域企业间的权变共生的价值管理关系。一方面,企业或企业群排污成本管理需要增强环境保护意识,强化环境经营的制度建设; 另一方面,排污成本管理及其战略的推行需要环境经营的引导。基于环境经营的排污成本管理,其研究空间十分广阔。譬如,围绕排污成本管理科学界定和衡量环境成本与生产成本、交易成本、文化成本等的具体维度,并在不同的企业间进行环境经营的定量分析等,值得进一步探讨。

主要参考文献

陈毓圭,刘刚。 2003.环境成本和负债的会计与财务报告。北京: 中国财政经济出版社

冯巧根,冯圆。 2013.企业文化与环境经营价值体系的构建。会计研究,8:19~25

冯圆。 2014.环境经营与民营企业成本管理改革实践。浙江理工大学学报,2:89~96

葛建华。 2012.企业环境经营与能源管理。北京: 中国人民大学出版社

河野裕司 ( 日)。 2005.企业经营与环境保护兼顾的环境会计。商业研究,7:19~26

马明冲,赵美玲。 2014.基于可持续发展视域下的绿色生态治理研究。生态经济,7:175~178

沈满洪,钱水苗等。 2009.排污权交易机制研究。北京: 中国环境科学出版社

徐光华。 2007.基于共生理论的企业战略绩效评价研究。北京: 经济科学出版社

周守华,陶春华。 2012.环境会计: 理论综述与启示。会计研究,2:3~10

Beer,P. D.,and F. Francois. 2006. Environmental Ac-counting:A Management Tool for Enhancing Corporate Environ-mental and Economic Performance. Ecological Economics,58(3) :548~560Gale,R. 2006. Environmental Costs at a Canadian PaperMill:ACase Study of Environmental Management Accounting.Journal of Cleaner Production,14(14) :1237-1251

Onishi,Y.,K. Kokubu,and M. Nakajima. 2008. Im-plementing Material Flow Cost Accounting in a PharmaceuticalCompany. Environmental Management Accounting for CleanerProduction,Eco - Efficiency in Industry and Science,24:395 ~ 409

Papaspyropoulos,K. G. et al. 2012. Challenges in Im-plementing Environmental Management Accounting Tools.Journal of Cleaner Production. 29-30(5) :132 ~ 143