一、引言

作为社会信用体系的重要组成部分,商业信用在市场经济发展过程中扮演着举足轻重的角色( 胡泽 等,2013) 。虽然先前基于商业信用交易动机理论和融资动机理论①的研究成果较为丰富,但这其中却忽视了上市公司作为商业信用( 主要表现为应收账款②) 的供给方,其市场竞争地位对商业信用政策施加的影响。特别是当企业拥有较高的市场竞争地位时,对于商业信用的管理便显得更为重要,因为一旦大量的应收账款等商业信用无法及时收回,会对其长远发展造成不利影响,严重削弱其竞争地位。因此,向客户提供应收账款等商业信用能否及时收回成为企业持续发展的重要保障。

近年来,探讨宏观经济环境及产业环境对企业财务政策的影响机制引起了广泛关注( 江龙和刘笑松,2011; 陈武朝,2013) ,而作为企业财务政策的重要组成部分,商业信用政策亦会受到外部宏观经济环境与产业环境的影响( 余明桂和潘红波,2010) 。那么,基于商业信用供给方视角,企业竞争地位对其商业信用政策会产生何种影响? 考虑宏观经济增长因素后,企业竞争地位对其商业信用政策的影响是否会发生变化? 进一步,宏观经济增长及企业竞争地位对商业信用政策的影响是否因行业特征的不同而表现出显着差异? 本文拟通过实证分析,就上述问题提供来源于我国资本市场的经验解答。

二、理论分析与研究假设

( 一) 企业竞争地位与商业信用政策

先前基于商业信用的研究主要从交易动机理论和融资动机理论两方面展开,成果丰硕( Fabbri andMenichini,2010) 。然而,已有研究却忽视了企业作为供应商,其竞争地位对商业信用政策施加的影响,这源于大多数行业都存在信用销售,会形成大量的应收账款,如何能够更快地将应收账款等商业信用及时收回对企业持续运转至关重要。在相同行业内,应收账款等商业信用回收期越短的公司,通常情况下越能拔得先机、抢占市场,而竞争地位较高的企业往往是行业内的佼佼者,较其他企业具有更强的谈判能力及风险管理能力( Irvine and Pontif,2009; 邢立全和陈汉文,2013) ,其可能会在项目竞标及签约阶段依靠较强的谈判能力与客户签订现销或是商业信用回收期相对较短的合同,以尽可能减少潜在流动性风险所造成的经营被动; 同时,在项目履约过程中,竞争地位较高的企业可能会通过建立专业的赊销和征信部门,负责应收账款等商业信用的催收,及时按照合同敦促业主履约,加快资金回收,保持或提高其竞争地位。

企业竞争地位对商业信用政策的影响可能也会因其所处行业集中程度( 行业竞争度) 的不同而表现出显着差异,如王喜( 2011) 发现产品市场竞争、银行贷款与应收账款正相关。Van Horen( 2005) 指出,当企业处于集中度较低的行业中时,其更倾向于向客户提供宽松的商业信用政策。Fabbri 和 Klap-per( 2009) 发现,当企业处在集中度较高的行业中时,缺乏市场竞争使供应商不愿意提供商业信用。由此,本文认为,当企业处在集中度较低的行业中时,即使其拥有较高的竞争地位,也可能无法较好地依靠其竞争地位对商业信用政策产生显着的影响; 而当企业处在集中度较高的行业中时,由于购买方相对弱势,拥有较高竞争地位的企业可能会对商业信用政策产生显着的负向影响。据此,提出:

假设 1: 企业的竞争地位越高,其提供商业信用( 应收账款) 的回收期越短,并且这种影响对处在行业集中度高的企业更为明显。

( 二) 宏观经济增长、企业竞争地位与商业信用政策

已有研究表明,经济周期波动会对企业行为产生深刻影响( Bonsall,et al,2013; 江龙和刘笑松,2011; 陈武朝,2013) 。经济快速增长时期,企业处于较为宽松有利的外部环境中,此时市场需求旺盛,订单充足,资金周转灵便; 而经济增长放缓之时,则会出现相反的情形。由此可见,经济增长速度的快慢可能会对企业信用供给产生差异性影响。陆正飞和杨德明( 2011) 发现,宽松的货币政策拓宽了企业获取银行信贷的渠道,促使供应商提供更多的商业信用; 而当银根紧缩时,企业的信贷大幅减少,商业信用的替代性融资功能凸显。石晓军等( 2010) 验证了商业信用与银行借款之间的替代关系在我国的真实存在性,且这种替代关系具有趋同性的反经济周期规律。由此,货币政策宽松( 紧缩) 往往与经济周期衰退( 扩张) 紧密相关。经济快速增长时期,企业一方面要扩大生产、增加销售,另一方面可能会遭遇融资约束问题,原因在于,为消除潜在的通货膨胀等不利影响,政府往往会通过提高存贷款基准利率、减少货币发行量等措施抑制经济过热所可能导致的投资过度等问题。因此,为了保证资金链顺畅,满足发展之需,企业会尽可能地缩短其提供应收账款等商业信用的回收期。同时,根据假设 1 的分析,本文认为,行业内竞争地位较高的企业可能会依靠其强势地位,在经济快速增长时期更大限度地缩短应收账款等商业信用的回收期,以不断提高自身的竞争力。据此,提出:

假设2: 宏观经济快速增长情形下,竞争地位越高的企业,其提供商业信用( 应收账款) 的回收期越短。

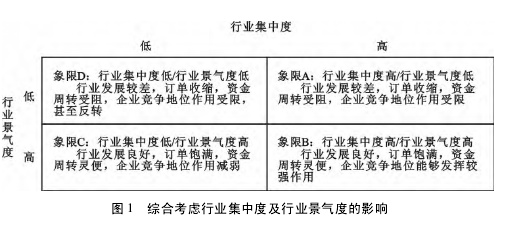

( 三) 综合考虑行业集中度及行业景气度的进一步分析

图 1 为行业景气度及行业竞争度所组成的象限,从中可见,在行业景气度高时,企业所处的行业发展态势趋好,企业间交易频繁,订单充足,资金周转灵便,市场对行业的预期良好,行业处于发展的上行通道。因此,在宏观经济快速增长且行业景气度较高时,拥有较高竞争地位的企业可能会尽量缩短其应收账款回收期,以充分利用外部环境提供的机遇,不断提高自身竞争优势,而这种影响同样会受到企业所处行业竞争态势的影响: 在竞争相对不激烈的行业中( 象限 B) ,企业市场竞争地位受行业竞争因素的影响较小,进而可能会对应收账款回收期产生显着影响; 在竞争相对激烈的行业中( 象限 C) ,即使行业发展态势良好,但相对激烈的行业竞争可能会使市场竞争地位相对较高的企业对应收账款回收期产生的影响受限。【1】

类似地,在行业景气度较低时,企业所处行业发展态势较差,此时企业应收账款暴涨且回收期延长,市场对行业发展持悲观情绪,行业处于发展的下行通道,因此,可能导致即使在宏观经济快速增长情形下,企业市场竞争地位也不会对应收账款回收期产生显着的影响,甚至在其面临较为激烈的市场竞争之时( 如象限 D) ,两者的关系还可能会出现反转,即在行业景气度低且行业竞争相对激烈时,为了能够在不利的经营环境下维持竞争优势,即使会产生较大的信用风险,企业也可能被迫向买方提供这样的商业信用。据此,提出:

假设 3: 在不同行业集中度及行业景气度组成的象限中,宏观经济增长、企业竞争地位对商业信用( 应收账款) 回收期会产生显着的差异性影响。

三、研究设计

( 一) 主要变量定义

( 1) 宏观经济增长。本文以国内生产总值增长率( GDP) 作为宏观经济增长的代理变量( 张西征和刘志远,2014) 。

( 2) 企业竞争地位。借鉴 Kale 和 Loon( 2011) 、邢立全和陈汉文( 2013) ,本文利用“( 营业收入 - 营业成本 - 销售费用 - 管理费用) /营业收入”来近似衡量上市公司在行业内的竞争地位( JZ) 。该值越大,说明企业的竞争地位越高,谈判能力越强( Peress,2010) 。

( 3) 商业信用政策。本文以“应收账款 ×360/营业收入”作为商业信用政策的代理变量,即应收账款周转天数,并取自然对数( 胡泽 等,2013) 。

( 4) 行业集中度。本文采用行业赫芬达尔指数( HHI) 来衡量行业集中度( 余明桂和潘红波,2010) 。

计算方法为每个行业当年各公司的营业收入占行业总收入之比的平方和,其中除制造业采用两位编码制之外,其他行业均使用一位编码。HHI 越小,说明行业集中度越低,竞争越激烈。

( 5) 行业景气度。本文参考陈武朝( 2013) 的方法计算行业景气度。具体而言,首先,计算每个行业当年各公司 ROA 的中值,即 M1; 其次,计算每年每个行业 ROA 中值的中值,即 M2; 最后,计算 M1 -M2,如果 M1 - M2 > 0,代表行业景气度较高,将其记为 1( 即 Pro = 1) ,否则为 0。除了制造业采用两位编码制之外,其他行业均使用一位编码。

( 6) 控制变量。与 Fabbri 和 Klapper( 2009) 、余明桂和潘红波( 2010) 、陆正飞和杨德明( 2011) 以及胡泽等( 2013) 等类似,本文设置如下控制变量: 成长性、营运资金、应付账款、公司年龄、银行贷款、公司规模、总体负债水平。

( 二) 实证检验模型

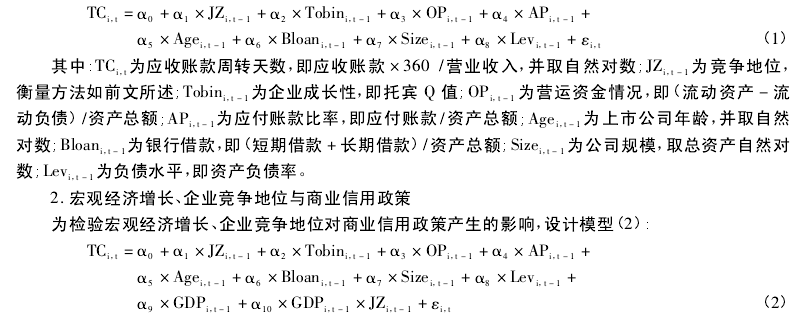

1. 企业竞争地位与商业信用政策为了检验企业竞争地位对商业信用政策产生的影响,本文设计模型( 1) ,同时,为消除内生性所产生的潜在偏误,将自变量设置为因变量的滞后一期数据。此外,在回归过程中,分别采用了经聚类稳健调整的 OLS 回归以及固定效应模型回归两种方法。【2】

在此基础上,本文还通过计算行业集中度和行业景气度指标,并将样本分为假设 3 的四个象限,以考察在不同行业集中度和行业景气度下,宏观经济经济增长、企业竞争地位对商业信用( 应收账款) 回收期产生的差异性影响。

( 三) 样本选取与数据来源

本文选取 2001—2012 年沪深 A 股上市公司为研究样本,并按以下程序进行筛选: ( 1) 由于金融行业的特殊性,因此,剔除金融类公司样本; ( 3) 剔除 ST、PT 类公司; ( 3) 剔除数据不完整或数据存在差错的样本。最后,对所有连续变量逐年按上下 1%比例进行 Winsorize 处理。研究数据主要来源于 CSMAR和 CCER 数据库。宏观经济数据来源于国家统计局网站,通过手工整理而成。

四、实证检验与结果分析

( 一) 描述性统计

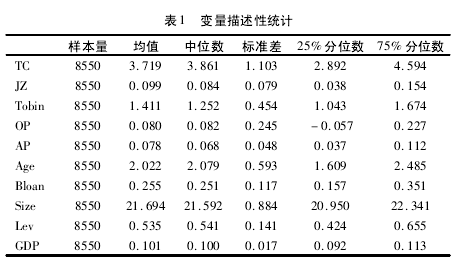

表 1 为变量的描述性统计结果。商业信用( 应收账款) 回收期的均值和中位数分别为 3. 719 和 3. 861,企业竞争地位的均值和中位数分别为 0. 099和 0. 084,较服从正态分布。宏观经济增长率的均值和中位数分别为 0. 101和 0. 100,说明在我国第十轮经济周期( 2001—2009 年) 及第十一轮经济周期( 2010—2012 年) 内,大部分年份均保持了较高的经济增长态势。【3】

表 2 列示了分年度应收账款周转天数( 取对数后) 的描述性统计结果。其中,处于经济扩张期( 2004—2007 年、2010 年) 的应收账款周转天数均较低,并且随着经济发展速度的不断提高( 如 2004—2007 年) ,企业的应收账款周转天数呈现出逐年下降的趋势,说明宏观经济快速增长时期,由于经济发展迅速,资金周转灵便,应收账款周转天数会相应地缩短。【4】

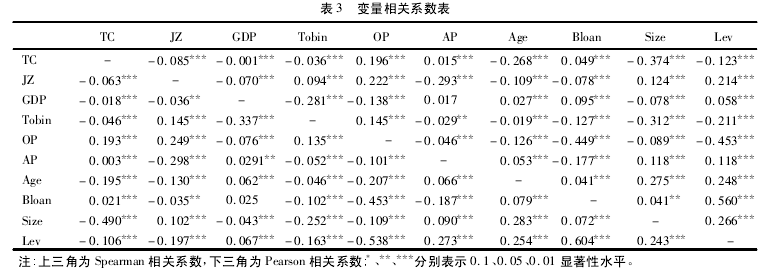

表 3 为变量的相关性分析结果,不难发现,无论是 Pearson 还是 Spearman 相关系数检验,企业竞争地位与其提供商业信用( 应收账款) 的回收期显着负相关,说明企业竞争地位越高,谈判能力以及信用风险管理能力越强,其越倾向于向顾客提供应收账款回收期更短的商业信用。宏观经济增长与应收账款周转天数显着负相关,说明外部宏观经济环境越好,资金周转越灵便,企业提供商业信用( 应收账款)的回收期越短。【5】

( 二) 实证检验结果

1. 企业竞争地位与商业信用政策

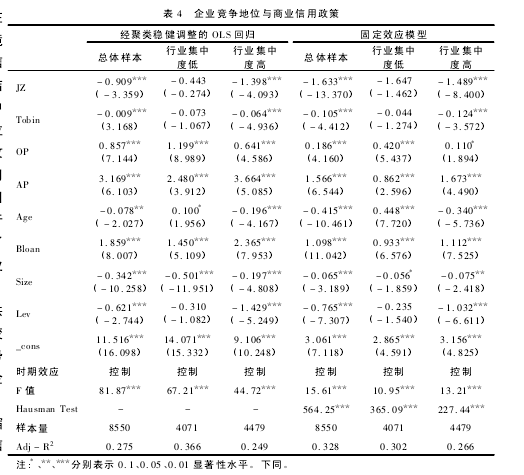

表 4 报告了企业竞争地位与商业信用政策的回归结果。从中可见,总体样本中,无论使用经聚类稳健调整的 OLS 还是固定效应回归法,企业竞争地位与其提供商业信用( 应收账款) 的回收期显着负相关。进一步,通过构建行业赫芬达尔指数,并按照该指数的中位数为界将行业集中度分为高集中度和低集中度组,以考察企业在面临不同行业竞争环境时,其竞争地位对商业信用政策的影响。回归结果表明,当所处行业集中度较低时,企业竞争地位与其提供商业信用回收期的关系并不显着,说明竞争地位对商业信用回收期的影响因其所处行业集中度较低而受到了限制。与此相反,当企业所处行业集中度较高时,由于购买方较难选择供应商,而且转换成本较高,使得供应商处于优势地位,加之如果供应商企业是本行业中的佼佼者,那么其越可能会尽量缩短对购买方提供商业信用的回收期。【6】

2. 宏观经济增长、企业竞争地位与商业信用政策

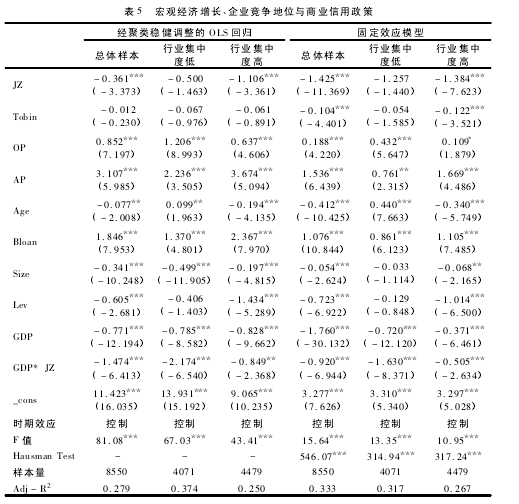

表5报告了宏观经济增长、企业竞争地位与商业信用政策的回归结果。可以发现,总体样本中,企业竞争地位与其提供的商业信用(应收账款)回收期显着负相关,而宏观经济增长亦与商业信用回收期显着负相关。与此同时,为了考察宏观经济增长对企业竞争地位与商业信用政策关系的调节作用,本文设置了宏观经济增长与企业竞争地位的交乘项。

结果显示,该交乘项与商业信用回收期呈现出显着的负相关关系,说明宏观经济环境趋好之时,竞争地位较高的企业能够通过缩短商业信用回收期来保持高竞争态势。【7】

此外,通过区分行业集中度,发现当所处行业集中度较低时,企业竞争地位与其提供商业信用的回收期并不显着,而企业竞争地位与宏观经济增长的交乘项与商业信用回收期显着负相关; 但是,当企业处于经济增长上行通道之时,即使所处行业集中度较低,由于外部宏观经济环境整体趋好,也会使得竞争地位相对较高的企业能够缩短商业信用回收期。同时,当所处行业集中度较高时,企业竞争地位越高,商业信用回收期越短,而当宏观经济环境趋好时,本文得出了与之一致的结论。

3. 进一步考虑不同行业集中度及行业景气度的分析

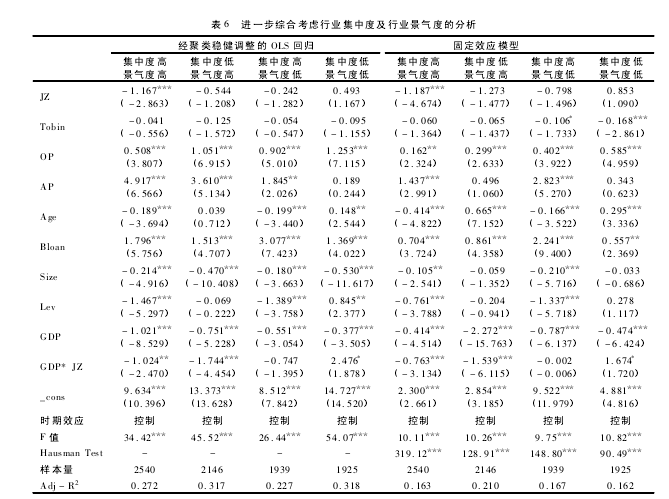

进一步,考察不同行业集中度及行业景气度情形下宏观经济增长、企业竞争地位对商业信用政策的影响,结果见表 6。可以发现: ( 1) 在行业集中度高且行业景气度高时,企业的竞争地位越高,其越倾向于缩短其提供商业信用的回收期,而且在外部宏观经济环境趋好之时,这种关系仍明显; ( 2) 在行业集中度低且行业景气度高时,虽然企业处于行业发展的上升期,但是由于激烈的行业竞争,也使得即使拥有相对较高竞争地位的企业也不能较好地对商业信用回收期产生显着的影响,而通过考察企业竞争地位与宏观经济增长的交乘项对商业信用回收期的影响,发现当宏观经济发展上行时,竞争地位相对较强的企业可通过尽量缩短其提供商业信用( 应收账款) 的回收期; ( 3) 在行业集中度高且行业景气度低时,企业竞争地位难以对商业信用回收期施加显着影响,而通过考察企业竞争地位与宏观经济增长的交乘项对商业信用回收期的影响,发现了相似的结论; ( 4) 在行业集中度低且行业景气度低时,企业竞争地位与商业信用回收期的关系出现反转,即企业会通过延长应收账款等商业信用回收期的方式来增加销售,以期在恶劣的经营环境下维持竞争优势。【8】

( 三) 稳健性检验

本文进行了如下的稳健性检验: 第一,以经营业收入及总资产调整的应收账款作为商业信用政策的替代指标,并将其代入上文实证检验回归模型,以期验证以应收账款周转天数作为商业信用政策代理变量的合理性与可靠性( 胡泽 等,2013) ,研究结论无实质性改变。第二,定义行业的相对领导者( JZL) 。

具体而言,按照行业及年份将 JZ 值从大到小排序,取当年行业内该值最大的前 3 个数,将其定义为行业领导者,使 JZL =1,其余值取 0,并将其重新代入模型进行回归,结论也无实质性改变。

五、结论及启示

本文以 2001—2012 年沪深 A 股上市公司为样本,系统考察了宏观经济增长、企业竞争地位对商业信用政策产生的影响,以及行业特征因素对上述关系的调节作用。研究发现,企业的竞争地位与其向下游客户提供商业信用的回收期显着负相关,但两者关系在行业集中度低的企业中并不明显。考虑宏观经济增长因素后,发现宏观经济增长促使竞争地位较高的企业更加倾向于缩短商业信用的回收周期,而且即使处于集中度较低的行业中,上述影响依然显着。进一步,在综合考虑企业所处行业的集中度和景气度等行业特征因素后,发现经济发展、企业竞争地位对商业信用供给产生了显着的差异性影响。

本文的启示在于: 为了能够在行业内保持竞争优势,企业应不断完善商业信用管理制度,建立系统的信用政策质量保障体系; 企业还需实时关注宏观经济政策产生的影响,关心“经济大气候”的变化,了解外部经济环境的变化,并及时制订相应的对策,同时还须实时监控所处行业的变化,并对自身行为做出动态调整,以适应宏观经济和行业环境的瞬息变化。企业虽无力改变其外部环境,但可通过内部条件的改善,来积极适应外部环境的变化,以增强自身活力,提升自身竞争优势和地位。

参考文献:

陈武朝. 2013. 经济周期、行业景气度与盈余管理: 来自中国上市公司的经验证据[J]. 审计研究( 5) : 96 -105.

胡泽,夏新平,余明桂. 2013. 金融发展、流动性与商业信用: 基于全球金融危机的实证研究[J]. 南开管理评论( 3) : 4 -15.

江龙,刘笑松. 2011. 经济周期波动与上市公司现金持有行为研究[J]. 会计研究( 9) : 40 -46.

陆正飞,杨德明. 2011. 商业信用: 替代性融资,还是买方市场[J]. 管理世界( 4) : 6 -14.

石晓军,张顺明,李杰. 2010. 商业信用对信贷政策的抵消作用是反周期的吗? 来自中国的证据[J]. 经济学( 季刊) ( 1) : 213 -236.