����“������”�������ҹ�����˽Ӫ��ҵ�����⣬�ʽ�����Լ�Ÿ���˽Ӫ��ҵ�Ľ�һ����չ�����ڸ���˽Ӫ��ҵ�Ŵ�������о�Ҳ��ѧ������ȵ㣬���е��о�����������չ��: ��ҵ�����������ҵ����������ڲ�ԭ����Ҫ�Ǹ���˽Ӫ��ҵ������ԭ�����ڹ�ģ���ƺ����õ��������⣬���г��ڷ��տ��Dz�Ը�����ṩ����( ��̫ƽ��1�ݣ���������2��) ; �ⲿԭ����Ҫ�����ҹ�����ҵ��չ��״��ɵģ��ƻ�����ʱ�ڽ������Դ�����Ϊ���Ľ������Ʋ��ʺ�Ϊ����˽Ӫ��ҵ����( �������������3��; ³����Ф�ٻ���4��) ���ݹ����е��о������й�������ҵ�г��ṹ�����˽Ӫ��ҵ�Ŵ�������о�����������ϵ�ķ�չ�����˽Ӫ��ҵ�Ŵ�������أ���ʹ�����ἰ��Ҳȱ��ʵ֤���飬��ˣ����߽�������ҵ�ṹ���ҹ�����˽Ӫ���ÿɻ�õ��Ŵ�֧��֮��Ĺ�ϵ�����о���ͨ����������ģ�ͼ������۷�����������о�����֮��Ķ�̬��ϵ��

����1 ��������

����ֱ����Ը���˽Ӫ��ҵ�Ŵ������нṹ�������١������ҹ��ĸ���˽Ӫ��ҵ��Ҫ����С��ҵ����������С��ҵ�о��IJ��ֽ��ۿ����ʵ������ڸ���˽Ӫ��ҵ�ķ�չ�����С��������ҵ�ṹ����С��ҵ����Ŵ���Ĺ�ϵ�������ⲻ��ѧ�߽������о���BE��GE�� �ȣ�5�ݶ�������С��ҵ������������й��о��������� 1993 ��������С��ҵ�ĵ������ݽ���ʵ֤�������������С���еĺϲ���ʹ��С��ҵ�����õ����е��Ŵ�֧�֣��������еĺϲ���������С��ҵ������д�����Ѷȡ�COLE �ȣ�6��ͨ�������о����֣���Ľ��ڻ������������ģ����ָ��ò��ҳ���ʱ��ϳ�����ҵ�ṩ�����С�Ľ��ڻ�������������������ϵ�Ϻõ���С��ҵ���Ŵ��BA��TH �ȣ�7��ͨ���о����֣����һ�����ҵĹ��н��ڻ�����ռ���г��ݶ�Խ�ߣ�����С��ҵ�Ŵ��Ŀɻ���Ծ�ԽС��

��������Ҳ�в���ѧ�߶Դ˽��й��о���������8����Ϊ���ҹ�����ҵ�߶�¢�ϵ���״��������С���ڻ����ܹ���õĽ�����Դ���٣��Ӷ�����������Ϊ��С��ҵ�����������Ҫ����˽Ӫ��ҵ�����ѵ����⣬��Ҫ����������˽Ӫ��ҵ�Ŵ�����Ҫ����ҵ����С�����Լ���С�ͽ��ڻ������ɵĽ�����ϵ���������������������Ͻ������Ƶ�����û�н���ʵ֤���顣����Ӣ�ȣ�9��ѡȡ�ҹ���С��ҵ�� 2006—2008 �����е���С��ҵ����Ϣ��ͨ������ҵ��ͬ��ģ�����н������з��࣬����������С���кʹ����еĴ������ռ�ı����ֱ���������м�������ѧ�������ع�������������ڽ��������ϵ�Ļ����Ͽ�չ��ϵ�����ʵģ���ô���й�ģ�Ĵ�С�����ʵĿɻ����Ӱ�첻���Ǹ÷���ֻ���ڽ��������ϵ��ǰ���½��еģ���û�п��������������ϵ���ǰ��ʱ�����нṹ����С��ҵ�Ŵ��Ĺ�ϵ���߹����10��ͨ�����úշҴ��ָ���� C��4 ָ����ҹ�����ҵ���г����жȽ����˷�����ͨ��ʵ֤���鷢���ҹ�����ҵ���г��ṹ����¢������������״�����ҹ����Ŵ���Դ���������˺ܴ�Ӱ�죬�Ӷ�ʹ�ҹ�����ҵ���Ŵ���Դ���ֳ����л������ƣ��ҹ�����Ӫ��ҵ������״���º��ѻ���Ŵ�֧�֡���־�S��11�ݴ�����һ��������ҵ¢������µ��Ŵ�ģ�ͣ�ͨ�������Ƶ�������С��ҵ������������С���е���Ϣ���ƺ�����֮������������ϵ������������Ϊ�ڷ�ɢ�������нṹ�У���С��ҵ��������Ŵ�֧�֣�����������������ƶϣ���û�н���ʵ֤���顣

����2 ���нṹ�����˽Ӫ��ҵ���Ŵ���ϵ

����2�� 1 ������ҵ�����Ŵ�����

����������ҵ���в�Ȩ��һ���ҹ����Ϊ�����������Ŀ�����д�����ҵ�����������������Ĵ��������Ϊ��������ҵ������ϵ��Ŀǰ�ҹ��Ĺ�����ҵ��������Դ�����ϲ�������ȫ���Ч�����ȵ�ԭ������ҵ���еķ��ն�������û�еõ��ܺõĸ��ƣ�������״������һ������ijЩ�����ʽ�ǰ�����õ�˽����ҵ�������л�ô��ֻ��ת����ɱ����ߵ������ڽ��; ��һ������һЩЧ�治�ѵĹ�����ҵ�����������Ĵ�����Ŀ�ܸ����شӹ�����ҵ���л���Ŵ����������ڹ���Ϊ��Щ��Ŀ�ṩ�������Եĵ�����������ҵ����Ϊ�����ṩ�������Ϊ������ҵ��ѡ��Ľ��������������������ϵĹ������ɴ˿����ƶϣ���������¢��״���Ļ��������ڸ���˽Ӫ��ҵ��ø�����Ŵ�֧�֡�

����2�� 2 ���������ṩС���Ŵ��ɱ���

�������ڸ���˽Ӫ��ҵ�Ĵ�������Խ��٣��������������Ѱ����ʱ��λ�ʽ�Ľ��׳ɱ��ϸߡ������м��е��ʽ����ߣ����ҹ�����Ϊ�淶��ͬ��һ���ʽ���������������С���г����������ʽ����һ������Ŀ��ֻ��Ҫ����һ�θ��ӵ������������Ҫ������ʽ��������С����Ŀ����ͬ�����ӵij���Ҫ�ظ����ɴΣ���͵��������ڵ�λ�����ʽ�ķ������в�࣬����Ŀ��λ�ʽ�Ľ��׳ɱ��ͱȽϵͣ�����������൱ʱ����Ŀ������Ѱ������Ϊ���ס�

����2�� 3 ��С���о����Ŵ�����

������Ϣ���Գ���Ӱ���ҹ�����˽Ӫ��ҵ�Ŵ�����Ҫ���ء�һ����˵����ҵ�������н��ʱ��������Ҫ�˽���ҵ����Ϣ����Щ��Ϣ����“Ӳ��Ϣ”��“����Ϣ”�����棬����“Ӳ��Ϣ”��ָ���Դ�ֱ���ϵõ�����ҵ��Ӫ��Ϣ����“����Ϣ”��Ҫ��ָ�����ҵ������ҵ����Ӫ����Ϣ������Ҫ��һЩ�˸���Ϣ������ҵ��������ҵ������Ʒ�У��Լ���ҵ��������ϵ�ȡ���С���л���С���ڻ������Ŵ�������Ҫ�������˽����˽Ӫ����“����Ϣ”��������ơ���С���е�ҵ��Χ����������һ���ĵ������������˽Ӫ��ҵ���ӽӽ���������С�����ܹ�����ҵ�������ߡ���ҵ���ڵ�����������ҵ�Ĺ����̵ȸ��������˽����˽Ӫ��ҵ������Ϣ����˲�����ҵ��ǰ��û���Ŵ���ϵ����С���ж������ҵ�ľ�Ӫ״����һ�����˽⡣

����������������Ϣ�����˸�ģ���������ԣ�������������ʽ���б����˾���������������������Ϣ�Ĵ��ݣ�����С���еľ���������Խ϶̣��Ը���˽Ӫ��ҵ���Ŵ����������������ȫ�棬��С���жԸ���˽Ӫ��ҵ���жϸ���ȷ��

����ͨ�����϶Թ�����ҵ���к���С���еķ������ѷ��֣���Ը���˽Ӫ��ҵ���Ŵ��������еķ�ӳ�Dz�һ���ģ���С���л�����С���ڻ����������������˽Ӫ��ҵ�ṩ����ɴ˿������룬����ҵ�ľ���Խ���ң�������ҵ����¢�ϵij̶�Խ�͡���С���ڻ���Խ��չ���ҹ�����˽Ӫ��ҵ������ҵ���ڻ�����õ��Ŵ���ģ��Խ��

��������ҵ�ṹ״�������˽Ӫ��ҵ����õ��Ŵ�֧�ֹ�ģ֮��Ĺ�ϵ���Լ�����ͼ 1 ��ʾ��

����3 ʵ֤����

����3�� 1 ����ѡȡ�����ݴ���

����3�� 1�� 1 �ҹ�����ҵ�ṹָ��

��������ҵ�ṹ�ĺ������������ҵ���жȣ��䷴ӳ���Ǵ�������С�������г��ݶ��ϵIJ�ࡣ���� C��4 ��ָ 4 ��������ҵռ�и�����г��ݶͬ����5 ����ҵ������( C��5) ��8 ����ҵ������( C��8) �����Լ���������������г��ݶ�Ҳ���Ǹ������е��Ŵ���ռ���Ŵ���ı�����ӳ����ҵ���г�״�������ǵ��ҹ�����ҵ��ͷ¢�ϵ���״��ѡȡ������ҵ���еĹ����Ŵ��ܶ����ҹ�����Թ�˾�Ĺ����Ŵ���ı�ֵ��ʾ�ҹ�����ҵ���г�¢��״������ Z ��ʾ 4 �������ҵ���еĴ����������� SZ ��ʾ����Թ�˾�Ĵ����������� JZ =1 �� Z/SZ��JZ ����ֵԽ��ʾ������ҵ����ռ���г��ݶ�ԽС�����ʾ������ҵ���ڻ����У���С��ҵ���еõ��˸��õķ�չ��

����3�� 1�� 2 �ҹ�����˽Ӫ�����Ŵ�֧��ָ��

�����ҹ�����˽Ӫ���õ��Ŵ���Ҫ����������ҵ���ڻ������������ݵĿɵ��ԣ��ٶ��ڽ��ڻ����Ŵ���֧��Ŀ��˽Ӫ��ҵ������Ĵ������Ҫ�������С��ҹ�����˽Ӫ���õ��Ŵ�����Ҫ�����ҹ����ڻ����������ṩ���Ŵ����˼�����һ��ʱ����Ͻ��ڻ���������˽Ӫ�����ṩ���Ŵ��������������ܴ�����ҵ��õ�����Ŵ�֧�֡������ý��ڻ���˽Ӫ��ҵ��������ڴ�������ʾ����˽Ӫ��ҵ��һ��ʱ���ڴӽ��ڻ�����õ��Ŵ�֧�֣��Ŵ������ L ��ʾ��L ����ֵԽ��ʾ����˽Ӫ��ҵ��õ��Ŵ�֧��Խ��

����3�� 1�� 3 ������������ݴ���

�����������ݵĿɵ��ԣ�ѡ�� 2000—2009 ��ļ������ݽ����о���Ϊ�����������ص�Ӱ�죬�Ա���L��Z �� SZ �� X11 �������м����Ե������Ա���L �� JZ ȡ������Ϊ ln L �� ln JZ���������̾����� EVIEWS 6�� 0 �������С�

����3�� 2 ʵ֤����

����3�� 2�� 1 ƽ���Լ���

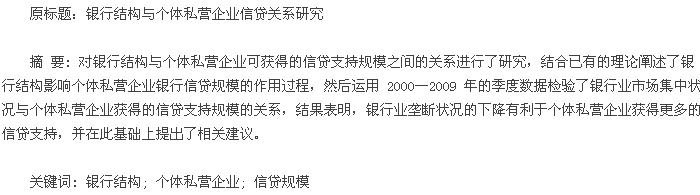

����Ϊ���������ݵ��췽������ݲ�ȡȡ��������ʽ������ ADF ��������ƽ���Լ��顣ADF ���鷽��ͨ���ڻع鷽���ұ�������� yt ���ͺ����������Ƹ߽�������أ��ֱ�� ln L��ln JZ���Լ�����Ե�һ�ײ����ʽ���е�λ�����飬��������� 1 ��ʾ��

�����ɼ�������֪��ÿ���������е�ԭ���о��Ƿ�ƽ�����У��������������е�һ�ײ�����о�Ϊƽ�����У���˿����жϱ��� ln L �ͱ���ln JZ��Ϊһ�������С�����������������ͬ����������ֱ�������������������ϵ�����Ҫ�����ǽ���Э���Լ��顣

����3�� 2�� 2 Э���Լ���

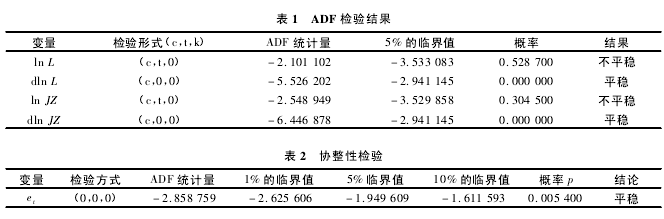

����Э��������õļ��鷽���� EG �������Լ� Johansen Э�����飬EG ������ֻ���ʺ��ڵ����̵�Э�����飬�� Johansen ���Լ���������������ģ��ֻ�漰������������˲��� EG ����������Э����ϵ�ļ��顣���� EG �������Իع鷽�̵IJв���е�λ�����飬�в����Ľ�����2 ��ʾ��

�������ڼ���ͳ������ ADF ֵС��1%������ˮƽ���ٽ�ֵ����˲в�������ƽ�����С��ɼ�������֪��ln L �� ln JZ ��������֮�������һ��Э����ϵ����˿�����Ϊ ln L �� ln JZ ֮����ڳ����ȶ���ϵ���ɴ˿��Եó����ۣ�����ҵ�Ľṹ�����˽Ӫ���÷�չ�ɻ�õ��Ŵ���ģ֮�������Э����ϵ��

�������ڱ����������Э����ϵ������ AIC �� SC���жϱ����������ͺ���Ϊ 1���ڴ˻����Ͻ���Э�����̣�����ʽΪ ln L ��3�� 480 016ln JZ =0������Э��ϵ��Ϊ����������ߴ��������ϵ��Ϊ�˾����ж������ĸ������ı仯������һ�������ı仯����Ҫ��������Լ��顣

����3�� 2�� 3 ����Լ���

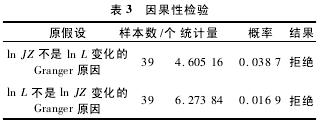

������Ȼ ln L �� ln JZ ������ƽ�ȱ�����������������ͬ�����Ҵ���Э����ϵ����˿��Զ����߽��������ϵ���飬�Ա����������������õķ����� AIC �� SC ��ȷ���ͺ���Ϊ1�������ϵ�ļ�������� 3 ��ʾ��

�����ɼ�������֪�����ߴ����Ż�����ϵ������ln JZ �����ı䶯�������� ln L �����ı䶯��ln L�����ı䶯Ҳ�������� ln JZ �����ı䶯��

���������ϵļ����֪������ҵ�ķ�չ״�������˽Ӫ���õ��Ŵ�֧��֮������ٽ��Ĺ�ϵ��

����4 �����뽨��

����( 1) ����ҵ�����Ӿ磬������ҵ����¢�ϳ̶��½���˵����������ҵ����֮�����С���л���˽ϴ�ķ�չ����һ���Ļ��ҹ���ˮƽ�£�������ҵ���е�¢���½�����ռ�е���Դ�������½�����С���л�õ���Դ�������ӣ���ô��С���н����и�����ʽ��������˽Ӫ��ҵ������˽Ӫ��ҵ��õ��Ŵ�֧�ֹ�ģ���ӡ�

����( 2) ����˽Ӫ��ҵ��õ��Ŵ�֧�����ӣ���ҵ�������㹻���ʽ���з�չ���Ӷ�ʹ����˽Ӫ��ҵ��ӯ���������ӣ���ҵ��ģ�������Ѿ����������ϵ����С����Ѱ�������Ŵ�����С���е��Ŵ�������������ˮƽ�������Ӷ�������������С���еķ�չ��

����Ϊ�˸���˽Ӫ�����ܻ�ø�����Ŵ�֧�֣������������д����ѵ��������Ӷ�ʹ���ܸ��õ�Ϊ�ҹ����÷�չ����������¼��㽨��:

����( 1) �ʶȿ��Ž����г����������г������ȡ�Ϊ�˸�����˽Ӫ�����ṩ������Ŵ�֧�֣�����Ӧ�ʵ��ſ������г����ʵ��ſ����ֽ��ڻ������г������������ȫ�ҹ����ֽ��ڻ������г����ƶȣ���չ�ط���С���У�����ũ��ͳ��������磬����ȡ��ʩ������С���ڻ����ķ�չ���ӳ�Զ���������ֽ���һ�������ڸ���˽Ӫ�����Ŵ��Ľ�����ϵ�ǽ������˽Ӫ�����Ŵ������ĸ����취��

����( 2) �����������������˽Ӫ���ô���ʺϸ���˽Ӫ���÷�չ������С���ڻ���Ϊ���Ľ�����ϵ�Ľ�����Ҫʱ�䣬����ڶ�����Ϊ�˴ٽ�����˽Ӫ��ҵ��չ�����������������ӶԸ���˽Ӫ��ҵ���Ŵ���Ȼ���б�Ҫ��Ϊ��ʹ���и��ж��������˽Ӫ���÷Ŵ������Թ涨�ʵ���������˽Ӫ��ҵ������������ޡ����ҹ�����˽Ӫ����Ѱ�����ʺܸߵ����������Ϊ�������ҹ�����˽Ӫ�����ڼ����ʽ�֧��ʱ������֧�����ʽ�ɱ��Ǻܴ�ģ��ʵ�������еĴ������ʲ���ʹ����˽Ӫ���õ��Ŵ������С����������������������ڻ��������

����( 3) �ӿ�������еIJ�Ȩ�ĸ�������й�ģ�Ӵ������ӣ������������й�����Ч�ʵ��¡���˼ӿ������ҵ���еIJ�Ȩ�ĸʹ��Ч��Լ���ͼ����������ڹ��������ڲ����Խ�����������Ч�ؽ��ʹ����ɱ��������������ƵĽṹ�ĸ������ڹ��ж������еIJ��ַ�֧�����С�ͨ�����ַ�Ȩ��Ϊ��ʵ�ֹ������в�Ȩ�Ķ�Ԫ��������ʹ�ڻ��������еľ���Ȩ���ƣ����������̣��Ӷ���߹������е�����Ч�ʣ�����Ч�ʵ���߿��Խ��;��߳ɱ����Ӷ������ڶԸ���˽Ӫ��ҵ�Ŵ�֧�ֵ����ӡ�

���������:

������1�� ��̫ƽ�� ˽Ӫ��ҵ��Դ�����ʵ�������Բߣ�J�ݣ� ������2006( 4) : 44 ��46��

������2�� �������� dz����С��ҵ�����������J�ݣ� �����о��ο���2012( 41) : 94 ��96��

��3�� ������������� ��С���ڻ�����չ����С��ҵ���ʣ�J�ݣ� �����о���2001( 1) : 10 ��18��

������4�� ³����Ф�ٻ��� �����г������ṹ����Ϣ��������С��ҵ���ʣ�J�ݣ� �����о���2008( 5) : 107 ��113��

������5�� BE��GE�� A��SAUNDE��S A�� The effects of bank merg-ers and acquisitions on small business lending��J�ݣ�Journal of Financial Economics ��1998( 50) : 187 �� 229��

������6�� COLE �ң�GOLDBE��G L��WHITE L�� Cookie �� cutterversus character: the micro structure of small businesslending by large and small banks ��J�ݣ� Journal of Finan-cial and Quantitative Analysis��2004( 39) : 227 �� 251��

������7�� BA��TH J��CAP��IO G��LEVINE �ң� Bank supervisionand regulationn: what works best��J�ݣ� Journal of Finan-cial Intermediation��2004( 13) : 205 �� 248��

������8�� ����� ������ϵ�����ú���С��ҵ���ʣ�J�ݣ� �㽭����ѧ��2001( 6) : 9 ��11��

��9�� ����Ӣ������ʤ����־�� ������̬���������нṹ�������ϵ�Ĵ���ЧӦ: ������С��ҵ��ʵ֤�о���J�ݣ� �������ۣ�2011( 2) : 64 ��81��

������10�� �߹��䣮 �ҹ�����ҵ�г��ṹ��ʵ֤�������Ŵ���Դ���õ��о���J�ݣ� �������⣬2005( 10) :57 ��59��

������11�� ��־�S�� ���нṹ����С��ҵ���ʣ�J�ݣ� �����о���2002( 6) : 38 �� 45��