一、引言

美国财政部 2012 年 4 月 17 日公布数据显示截至今年 2月,中国持有美国国债额共计 1.1789 万亿美元,较今年 1 月末的1.1662 万亿美元增持 127 亿美元。令人关注的是,中国在今年 1月份近半年来首次增持了美国国债,2 月份又继续增持。在今年1 月份中国增加持有美国国债额之前,在长达半年的时间内中国是在持续减持美国国债。据统计,2011 全年中国减持美国国债总计 594 亿美元,降幅达 5.1%,为多年来少见。

因此今年 1 月份增持美国国债的问题显得尤为引人关注,在美国经济增长依然乏力、欧洲主权债务危机阴霾重重的时候中国选择了增持美国国债,这对于中国外汇储备的安全、出口需求的持续以及国际政治经济地位的提高有着重要意义。本文将探讨中国增持美国国债的原因和影响以及如何规避增持美国国债造成的风险等问题。

二、近年来中国持有美国国债数额回顾

本文对于中国持有美国国债的数额的分析是从 2000 年开始,2010 年结束。在这 11 年中,中国持有美国国债的数量是呈明显上升趋势的,从 2000 年的 603 亿美元,到 2010 年的 11601 亿美元,增长了 18 倍之多,增长幅度将近 11000 亿美元。同时我们更为关注相对指标,中国持有的美国国债占美国国债总额的比例和占外国持有美国国债的比例。这两个指标在 11 年中也是呈现出了明显上升趋势的。2000 年,中国持有美国国债占其总额的比例是 1%,但到了 2010 年这个比例增长到了 8.3%;2000 年中国持有美国国债占外国持有额的比为 5.9%,但到了 2010 年,这个比例增长到了 26.2%。

尽管中国在绝对的数额上逐年增加持有美国国债的数额,但是,中国的持有额在自身外汇储备中的比例是比较稳定的,并没有过分的增加比例,这也是今年 1 月份中国时隔一年半的时间增持了美国国债的部分原因,即在目前阶段有维持这个比例稳定的动因,本文将在下文中进行进一步分析。

三、中国增持美国国债的原因分析

中国在最近几年来一直是在绝对数额上是增持美国国债的,这从资本金融角度看是有其原因的,具体归纳如下:

(一)目前中国对外贸易的计价货币依旧是美元占据主导地位

亚洲国家目前虽然已经在一定的范围内使用本国货币结算,但是美元依然在贸易结算中占据主要地位,美元结算贸易额占亚洲贸易额的 70%。不可否认的是,尽管美元贬值明显,且美联储仍旧在以提震美国经济为由推行量化宽松货币政策,但是美元依然发挥国际计价货币的作用,并且其作用要远远超过欧元、日元。中国近些年来一直在大力推行人民币结算,但是收效甚微,中国的跨境人民币结算还是局限于与周边国家的贸易和投资中。而且香港在其中占据了相当的比例,因为内地进口商支付人民币给香港中间商,中间商将人民币兑换成美元支付给国外出口商,人民币则几乎全部在香港沉积下来,这没有有效发挥人民币结算效果。另外,中国在外债的偿还中也是大多使用美元计价,债券债务间汇率风险的有效对冲也是不得不考虑的因素。

(二)美元资产的风险小,收益稳定

美元是国际公认的储备货币,在后金融危机时代其避险功能得到了其他国家的认可。在当今欧洲经济增长乏力,日本经济仍深陷泥沼,尽管美国宏观经济并没有形成增长的有效预期,但是其经济霸权地位依然存在,美元的国际影响力不可低估。我国外汇储备的管理原则是安全,欧元和日元标价的资产受到了其经济层面的影响导致了价格大幅波动,所以收益稳定、风险较小的美元资产仍是最受青睐的选择。

(三)其他币种的债券发行规模有限

欧元区和日本的宏观经济结构与美国有着很大的不同,其消费倾向明显低于美国,而且其经济发展并没有依靠国际储备货币优越地位的条件,所以其政府发债的规模非常有限。中国在握有大量美元的情况下需要选择有较大规模的债券品种,因此选择了美元债券。

(四)现阶段无法大量抛售美元债券

现在中国持有的美元债券所占的比例已将近 10%,如果中国持续大量地抛售,必将导致中国储备资产的大量贬值。同时,由于需要置换为其他储备资产,那么其他储备资产的价格可能立即暴涨,这会导致中国新的储备资产成为高危资产,未来贬值的速度将非常快。这也是当前中国维持美元债券在外汇储备中的比例稳定的原因之一。

四、中国增持美国国债风险和长期战略

虽然其他国家地区的债券品种缺点很多,但不断增持美债的风险是显而易见的,美国正在为应对金融危机导致的经济低迷实行宽松货币政策,而且今年其推出 QE3 的可能性在加大,这将导致美元的贬值预期和美元资产缩水的风险。美国在近些年一直实行财政赤字刺激经济的方法,这也就使得其国家债务规模在上升。

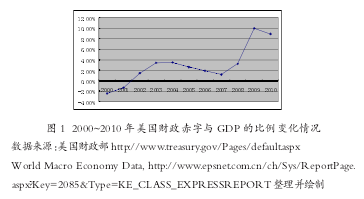

从上图可以清楚的看出,美国在近些年的财政赤字是不断扩张的,2009 年这个比例已达 10%的警戒水平。这么大的赤字规模美国将如何解决呢?经济增长、削减开支和增加税收、财政赤字货币化均可弥补财政赤字,但是前两个办法均是不现实的。

依靠经济增长弥补赤字对于美国来说没有可能性,因为美国的现实情况是依靠大量举债来解决其高消费的问题,经济增长缺乏原动力,其制造业已经不能作为经济增长的来源,目前只有技术服务业发展尚可。另外,经济增长是长期的事情,对于四年一届的政府换届选举来说他们不可能将长期目标作为短期目标。

削减开支和增加税收也是可以弥补财政赤字的,但是这同时会使得经济紧缩,这也是美国政府不愿看到的。所以唯有财政赤字货币化是最终的选择,但这种滚雪球式的赤字膨胀和经济增长乏力,对于中国外汇储备的安全来说是极大的威胁。不断增发美元会导致中国持有的美元资产贬值,进而导致财富大量流失,这就是估值效应。

面对这种威胁,中国应该调整长期战略。要主动利用自身的经济地位,如果美国继续扩大赤字规模,中国将适量减少美债持有量;同时要求美国开放技术等市场,发展中国的科学技术水平,将技术市场化;考虑部分美国国债转换成美国其他资产,如公司股权,不动产抵押债;控制外汇储备增长,调整外汇储备结构,实现外汇储备多元化;鼓励国内企业对外投资和战略投资;利用外汇储备积累人力资本,为长期经济增长做准备。

参考文献:

[1]周珊珊.浅析中国增持美国国债的原因[J].财政金融,2010,(03):4-5.

[2]戴道华.中国持有美国国债的现状及调整策略[J].国际金融,2010,(04):68-72.

[3] 国家外汇管理局国际收支分析小组.2010 年中国国际收支报告,2011.

[4]吴千元.近年来中美贸易对中国经济的影响分析[J].中南财经政法大学学报,2009,(02):22-29.

[5]何国华,常鑫鑫.美元本位与中美贸易顺差之谜.世界经济研究,2012,(01):30-33.