��������ʮ�˴����Ҫ"��������Ƹĸ�,��ȫ�ٽ���۾����ȶ���֧��ʵ�徭�÷�չ���ִ�������ϵ,�ӿ췢չ�����ʱ��г�",ǿ���ʱ��г�����Ķ�����.����ʮ�˽�����ȫ�����"����ͳһ���š�����������г���ϵ,��ʹ�г�����Դ����������������õĻ���",ǿ���г���ϵ����������.

�����ع��ҹ��ʱ��г���չ����,�ʱ��г����νṹ��ϵ������������Ȼû�еõ������Խ��.�г���������¢��,����ģʽ����,ȱ����Ч����.��Ҫ�������������,�����ƶ��ҹ��ʱ��г��Ķ��Ρ������Խṹ����,����"����ֲ����λ���������岢�л�"������ṹ����.Ŀǰ,"����ֲ�"����Ȼ�����γ����塢����������г��Ĺ���ģʽ��,��"�����зǹ��ڹ�˾"(���¼��˫�ǹ�˾) �������İ��г�������δ���,��"�������"��ǰ;����,û���γɾ����ṹģʽ,������г����幹����һ,������ȫ¢����.

�����ҹ��ʱ��г�"����ֲ㡢�������"����ṹ��Ŀ�����������ֺ���,���������ϸ�ֲ�Ρ���ζ����岢��,��Ȼ�������������Ҫ̽�ֺͷ���.���,�б�Ҫ��������ҹ��ʱ��г����η�չ����ʷ��״,�о��ṹȱʧ����������ȱ�ݺͷ�չ�ϰ�,��һ��̽���ҹ��ʱ��г����η�չ���о���Ҫ�صĽṹģʽ.

����һ���ʱ��г����η�չ����ʷ����ʵ

���������ҹ�֤ȯ�г��Ŀ��ٷ�չ,�ʱ��г�������,���ν������Ϲ������.2003 �������״�������������ʱ��г���ϵ��,��־�ʱ��г��������ν������Ļ,ʱ�� 2013�����תϵͳ��ʽ����,�����ʱ��г���ϵ���߳���.

����(һ)�����г�

����1990 �� 12 ���Ϻ�֤ȯ��������ʽ��ҵ,1991 �� 7 ������֤ȯ�����������к�ҵ,�ҹ����Ϻ�������Ϊ���ĵ�֤ȯ�����г���ʽ����,��Ҫ��Ϊ���͡���������й�˾�ṩ���õ����ʻ�����,�ڶ����ʱ��г��ṹ�����й�������"������"�νṹ�Ķ���,������߲�ε�λ.�����г��ڻ�����л����Ͻ�������ģʽ��ͬʱ,��Ϊ�ؽ������г���ΪA �ɡ�B �������г�.A �ɡ�B �ɹ�Ʊ���ڻ����г�����,A �ɹ�Ʊ��Ҫ�ǹ���Ͷ����������ҽ��н���,B ���г�������ұ�����ֵ,��Ҫ�����Ͷ����������Ϲ�������.�� 1991���Ϻ��������ֻ B �ɷ�������,�ҹ���ʽ���� B ���г�.����֤ȯ�г��ķ�չ,B ���г�������������,B ���г���Ӧ�˳�֤ȯ��ʷ����̨.���� 2000 ��������û�з����µ�B �����Т�,�� B �ɸĸﲽ������̫��,��������Ƶķ�չ������Ӧ.

����(��)�����г�

����Ϊ�����С��ҵ�ر��ǿƼ�����С��ҵ��Ȩ�������ʱ��γ�����,���������ijЩ�ر����صĿ���,����"����ʯͷ����"��̽������,�Ⱥ�������С��ҵ�г��ʹ�ҵ���г�.2004 �� 6 ��,֤������"��������"��"�ĸ�����"�Ľ��巽��Ҫ���,������С��ҵ���г�.���������������г�������ͬ,��������Ϊ��С��ҵ�ṩ���ʷ���.2009 �� 10 ��Ϊ����߿Ƽ����߳ɳ�����С��˾�����˹�˾����������,���ô�ҵ���г�,���� 2013 �� 10 ���� 355 ����ҵ�ڴ�ҵ������.���ż�����,��Ҫ������,������ҵҪ�����ϸ��ɸѡ������,��Ϊ��ҵ��������ɫ.��ҵ��ʹ�ҹ���DZ������С��ҵ������ʻ���,��Ϊ�ҹ�֤ȯ���ĵڶ�����ս��,��ܲ�Ҳ���⽫��ҵ���г�������ҹ����ڽ����г���"������".����,��ҵ�������,"����"��������,�ѰѴ�ҵ���Ƶ�Σ�յı���.�ҹ���С��ҵ�ڶ�,��ҵ���ܷ��и�����С��ҵ���е�����,��Ϊ֤ȯ����ʿ�Դ�ҵ������Ǣ�.

����(��)�����г�

����2005 ���ĵġ�֤ȯ����,Ϊ���������г��ṩ����.��֤ȯ����ȷ����˾��Ʊ��"��������"�ƶȢ�,ʹ�ùɷݹ�˾��ѧ���ϻ���Ϊ���й�˾�������й��ڹ�˾�ͷ����зǹ��ڹ�˾.��ν�����й��ڹ�˾��ָ��˾�������й�Ʊ������֤ȯ����������,���߷ǹ���ļ��ʹ�ɶ��������� 200 �˵Ĺɷ�����˾.���ڷ����й��ڹ�˾�Ĺ����Ժͷ�������,ʹ���ҹ�֤ȯ�г�����ṹ��ñȽϸ���,���еij��ڽ����г����������Ʊ����.�����Ϲɷݹ�˾�Ĺ�Ʊ,�����Ƿ����л�����,�����϶�����֤ȯ�ķ���,��Ӧ����֤ȯ���ɵĹ淶֮��.���ڡ�֤ȯ�����Ĺ淶ģʽ,���Խ����Ӷ����ij��⽻���г���Ϊ����:

����1. ֱ�����ݡ�֤ȯ��������֤�����м�ܵij��⽻���г�;��������ݡ�֤ȯ����,ֱ���ɹ���Ժ�ļ�ָ��,��֤������������ܵij��⽻���г�.�ɷ�ת��ϵͳ��ֱ�����ݡ�֤ȯ�����涨,����֤�����м�ܵij��⽻���г�,��ϵͳ�Ǵӱ����йش�Ƽ��������й�˾�ɷݱ���ת��ϵͳת�������,������ȯ���ṩ����ת�÷���,���ֹ��ƹ�˾���ø�ϵͳʵ�ֶ������ʹ���.�ɷݱ���ת��ϵͳ�Ľ���ʽ������˫��������ȯ�̱���,֮������˫��ֱ�ӽ���.

����2012 �� 8 �¸�ϵͳ�ɹ�����,���Ϻ��Ž����人�������������ȸ����������Ե�.2013 �� 1 ����ʽ����,�Ե㷶Χ�Ӿֲ�����ȫ��,��־���ҹ���ȫ�Է����й��ڹ�˾Ϊ������ɵ�֤ȯ�г����,���ӳ��⽻���г����ѿ���,��Ϊ���۽��ڴ��Ѿõ��������г���һ����Ҫ��ɲ��֢�.

����������ݡ�֤ȯ�����涨,ֱ���ɹ���Ժ�ļ�ָ��,��֤�������������м�ܵij��⽻���г�:����Ȩ�������ͱ������ʹ�Ȩ������.2008 ��������� 2006 �����Ժ�����������ƽ��������������������й��������������йؾ���,�������Ҹ��Զ����Ĺ�Ȩ������.����Ȩ�������Թ�˾����ӪΪģʽ,��ҪΪ"��������"���������ڸ��¼�����ҵ�������зǹ��ڹ�˾��ҵ��Ȩ,�Լ�˽ļ��Ȩ����ķݶ�����,�ṩ�淶��Ч�Ľ��׳�����.�������ʹ�Ȩ������Ϊ����в���Ͷ�ʹ������ļ��й������ʲ�������˾������������ͬ�����齨,���������ڵ���������ƽ̨,רҵ������ҵ��ȨͶ������Ϣ������.ȫ�����صĹɷݹ�˾������˾�Ĺ�Ȩ,ֻҪ�ܹ�����ɽ����Ĺ��������������뵽��������ת��.

����2. ���ݵط�����������йز��ŵ��ļ�������,ȱ��ͳһ��ܡ�ͳһ���Ƶĸ��ز�Ȩ�����г�.�ҹ���Ȩ�����г���ҪΪ���������ҵת�ö��������г�,���������Ϣ���ۡ��۸��ƶȹ淶���н����Ȼ�������,������Ӧ�й���ɫ������彨�����Ҫ.��Ȩ�����г����ǹ���,�������ݺͽ���ḻ,���н�ǿ��רҵ�Ժͽ�ǿ���ƶ���,�����г��������延ӭ.������,������ҵ�ĸX������,���ز�Ȩ�����г����ھ��µĽ�����,��ʼΪ�����йɷݹ�˾��Ȩ�ṩ�����Է���Ĺ�̨�г�.�ɷ��ཻ��Ʒ����ɵIJ�Ȩ�����г�,��ȻΪ��ҵ�ṩһ�������ʹ���,����Щ����Ʒ�ֲ�����ȫ������֤ȯ�г��������.ֻ�����˵Ĺ�Ȩ����ҵ��,���������֤ȯ�г����ε���Ҫ��ɲ���.�����ʱ��г��ֲ�νṹ����,Ӧ��������֤ȯ�����г��Ĺ�������,����֤ȯ�г�����ҵ������й淶������.

��������û�С�֤ȯ������ֱ�ӻ�����Ȩ,��Ȩ�����г��Ĺ�Ȩ����ֻ�����в�Ȩ����������ʽ,������ع�Ȩ�����г��������кϷ�����Ȩ���ʸ�.�ҹ���ʡ�ж��������Ȩ������,�Ϻ�����ɶ���������֣�ݺ��人�ȵؽ���Ӱ��.�����Ȩ�������Եط����ڽ���Ϊ����,��Ч�ۼ��г���Դ����,Ŀ��Ϊ��������С��ҵ����.���������Թ�Ȩ������������δ���йɷݹ�˾��Ȩ,�����Ȩ�������ڱ������ʲ�Ȩ���ת����Ϊ,���������ڹ�Ʊ������Ϊ.���,�����������ڹ�����ʽ��,����������"֤�������,�ط������а�"�ļ�ܷ���.��֤���Ҳ�ʹ����Ȩ���������й��ڹ�˾��ܲ�,��ʾ�����ƶ���̨ͳһ���йط����й��ڹ�Ʊ���м���ܹ涨,���ڲ�Ȩ�����г�����ת�õķ����й��ڹ�˾�Ĺ�Ʊ������뷨�ƹ��(��ͼ 1).

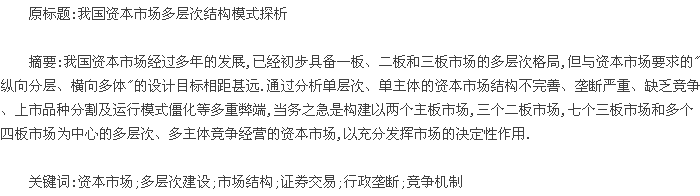

�������������ʱ��г��ṹ����������������

�����ҹ��ʱ��г����η�չ����,���г���κͰ��ṹ������,�����г��ṹ��ϵ������,�г���������¢��,������ȱ����Ч����,�г���κ�����Ʒ�ֻ����ϸ�,����ģʽ�������������.

����(һ)�г��ṹ��ϵ������,���⽻���г��ָ�����

�����ʱ��г�����ı�־���Ƕ�����ƺ���,�г�����,��������,���ж��塢������İ��г�.���ҹ�֤ȯ�г�������Ʋ���,�г���ϵ����ȫ,֤ȯ��ͨ�г�����Ҫ�����dz��ڽ����г��������г��ʹ�ҵ���г�,���⽻���г�����̨�����г���ϵ���ܲ�����,�����г����İ��г���û����ȫ���ֿ���.�����г���Ҫ�����ڹ���ĸ�Ļ���֤ȯ������,������������,�ż����ø�,���ܶ���С��ҵ����Ӫ��ҵ�ų�����,�γ����ɵ�·���ũ��˵��"�г��ָ�"����.���ľ��û���Ҫ��������ʱ��г���ϵ�Ժ�,��ಿ�Ŷ������ʱ��г��Ķ��ν�������ռ�Ȼ�.������Ҫ��֤��ᡢ����ί�͵ط�����Ϊ���ĵ���֧����,��������ʱ��г����ν������һ����,�������г��������ҵ�ָ�,ֱ�ӵ��¸�����г������������,������л�����������ܹ�ͨ�̿���,����ֻ����ǰ�����������������.

����(��)�ʱ��г�������¢��

����1890 ��������л��������Ϊ���練¢���ṩһ��ո�µ�ģʽ,2008 ���й�Ҳ�����Լ��ġ���¢�Ϸ���,��¢��˼��һֱ���ʱ��г����������˼��,����¢���������ʱ��г���������ѷ�.

����1. ����¢�������谭�ʱ��г����ν���.��֤ȯ�����涨֤ȯֻ����֤ȯ���������ƽ���,���ɲ�֧��������ֹ��νϵ͵ij��⽻���г�,����֣�ݲ�Ȩ�������Ĺرվ��ǵ���һ��.��ҵ����Ϊ�����г���ϵ����ս�Եı�־�Ծٴ�,�������������ս����ͻ��,ʹ"���"����ȡ��"����"ս��.�ҹ�֤ȯ������������ҵ�����,��ȫ���ڼƻ����õ�˼άģʽ,���г�¢�ϵİ취,�淶֤ȯ�г����,���ҹ������ʱ��г��������Ƶ�����Ŀ�ı�������.ʵ��֤��,������������ƺ������г�����,ʵʩ���г�����ʧ��,������������.����ԭ��,�����Ƿ����ƶ���Ʋ���,��Ҫ����û����Ч���г���������,û����Ӧ�ļ�������,�ƶ������ƶȵ�ִ��.�ʱ��г��Ķ��ΰ��Ų�����֤ȯ�г�ת������,������ҵ���ʽṹ�İ�������ݍ���.�����ҹ��ʱ��г�������¢��,�ٽ��ʱ��г���Ч�������Ƶ��γ�,��Ϊ��ǰ�ҹ��ʱ��г����ν��蹤��������֮��.

����2. ����¢��ʹ�ʱ������г�����.����¢��Ӱ���г�������ϵ��ữ������������ͨ.�ط�����Ϊ��֤�ط���������,��������,���ٿ�����ҵ��չ�ijɳ���.����ҵҲ����Ҫ��������"��������"��"��װ����"��,������ȫ��������Ӫ�ͽṹ����.�ܶ����й�˾����ǰ��û��ʵ���Ը���,��Ҫ��Ŀ����"ȦǮ",ȦǮ��Ҳ������Ч�ط�����Ȧ��Ǯ�Ĺ���.����,����¢��ʹ������ӯ���ܵ�����.ȯ�̲��ܳ�ַ���ְ�����Ҫԭ��,����һ���г�"��������"ʽ������ģʽ,ʹͶ���ߵ�����ò�������.1999 ����ǰ��Ʊ������ӯ��һֱ�ܵ��ϸ�����,��ʹ���������˶���ӯ�ʵ�����,��û�иı�"��������"����ʵ.

����3. �ʱ��г�������������.�ҹ��ʱ��г�������,��������ҵ�н�Ũ�ı���ɫ��,���¹�Ʊ�г����γ���ʤ��̭���г�����.�г������ձ����,ʹ�ù���������������̬�ȵı仯���仯.�����г��ĵ��;�������Ȩ����Ԥ�г�����.�����ҹ�ֻ����һ���������"�г�����"����ʳ�г�,����˭����������.�������"�г�����"����ʳ�г�ʵ������¢������Ψһ��,"����"����ֻ��������г�.���,"����"Ҳֻ�ܵ�����������,ȥ�����ĵط�����Υ����,��Ϊ�����г��Ͷ���Υ���г�.�г���Ψһ����ɶ�"����"�Ĺ����Ŷ����кͶ�"����"���ձ鿪��,���ֹ��Ʊ�Ȼ���½ṹ��"��"�ļ��ȹ���Ӧ��,�ڽṹ���ƶ����Ѿ�Ť�������ϵ,��Ȼ���"��"������ƫ��,���䵱"����"����ӿ��ʱ,�����ᵼ��"����"���г�ʧ��,¢������Ƶ����г��������س�ͻ.¢����Ψһ���ʱ��г��ṹ��,�г��ṹ���ƶ����á����м۸�,���Է���������Ϊ���Ľ������,�۸��ɷ�������ȷ��,�г�Ͷ���߸���û���ּۻ��۵�����,��ȫ�������г�Ͷ����.

����(��)֤ȯ�����г�ȱ������

�����ҹ��ʱ��г������岼����һ���������һ���г�����,��һ����ν�����һ����������ϵͳ,���г�"��λ����"Ϊ�ں�,��Ϊ�����г���ε�¢��ģʽ.��������֤ȯ������,�������ڷֱ����Ϻ����������صĵط������쵼.�����г����������ط������쵼,�Ҷ����ڴ�������,������ͷʮ��,�������ҹ��ʱ��г�������ԶӰ��.Ȼ���þ�����,�����г�������ϵû�б��ֶ�þͱ� 1996 �껦������������������ţ����������״ݻ�.���Dz�û�г���˼�����ȵļ��ȱʧ,ȴ���г�����ʧ�ܵ�����������г�����.Ϊ��,����ר�ų���֤ȯ�ල��������,��ҭ��ʳ�ؽ����ҽ������ӵط������Ĺ������������.���г�"��λ����"˼��ָ����,���Ϻ�֤ȯ����������������¢����,������֤ȯ��������Ϊ�����ɶ����г���¢����.���ҽ������ֵ�¢�Ϸ�չ,���ᰲ������,���վ����۷粻��,ɥʧ���г����������±��ܵľ����嶯.���й�˾�������û�о���������ʶ���г�,���������г����Լ�������Ǻ��ǻ�,û��ת��ij嶯,Ҳû��ת��ı�Ҫ.��ʹ�г���������ɥʧ��Ӧ���е����Ծ�����ʶ,ʮ�ֹ�ִ�ļ����Լ���һ�����,�������ּ����Ѿ�������Լ���Ծ����������й�˾�����÷���.Ϊʹ�ʱ��г�������ʢ��������,�б�Ҫ���г���ֽ��и���,ͬһ�г����������Ӧ�ù����������ϵĽ����г�,ʹ���ڷ��ƿ���¿�չ��ƽ������г�����.

����(��)֤ȯ�����г��ָ�

��������ʽ�ĸ�ģʽ�����йɷ��Ƹ���,�������ҹ�֤ȯ�г�.��������ⲿ����,�����ҹ��������ƶ�֤ȯ�г���չʱ,���г�¢��Ϊ˼ά����,ʹ���ҹ�֤ȯ�г��ڹ�˾��Ȩ�ṹ����Ʊ��ͨ��ʽ�������㷽ʽ������,�����������й���ɫ���ƶȷָ����.���ܷ���ͨΪ�ص㽫֤ȯ�г��ָ�Ϊ��ȫ��������ͨ���г��ͷ���ͨ���г�;�Թ�Ȩ����Ϊ��,���ɷݹ�˾�Ĺ�Ȩ�ṹ����Ϊ���ҹɡ����˹ɡ���ṫ�ڹɺ����ʹ�����.���ɽ����ҹɡ����˹ɺ����ʷ��˹ɽ綨Ϊ����ͨ��,ֻ�ܹ����ض��ij�����Э��ת�û����������ȷ�ʽ,ʵ�ֹ�˾��Ȩ������ת��.ͬʱ,�����ֽ���ͨ���г�����Ͷ�������ݲ�ͬ,����Ϊ A��B��H �����������г�.

���������г����ײ�ͬ,A ���г�ֻ��������Ͷ����ʹ������ҽ���,B �ɺ� H ���г�ֻ��������Ͷ����ʹ����Ԫ��۱ҽ���,���ɲ����ϸ��Ͷ������,�� A��B��H �������г���Ȼ�ָ��.

���������й��г��ָ�����,֤ȯ�г��ָ�ֱ�����ֳ�˫�����й�˾�ڷָ��г��ϵĹɼۡ����ռ���������.���ҹ�˫�����й�˾�Ĺ�Ʊ�۸��պ����������,ȴ���ֳ�����������ָ��г���������Ȼ��ͬ.1997 ��,���ʽ��ڹ�˾(IFC)�о�ͳ�Ʊ���,�ҹ������緶Χ��Ψһ��"���ʹ��ۼ�"����,Ҳ����˵�ҹ�֤ȯ�г������ʹɼ۸����Ե������ʹɼ۸�.�ɴ˴�����˫�����й�˾��Ʊ����ͷ��յ���������Ҳ���������������ָ��г�����������."B ������"��Ϊ��ǰ�ҹ�֤ȯ�г��ָ������о����ص���ѵ�����.

����Errunza �� Losq(1985)��Ͷ�����Ƴ̶�Ϊ��,���г�����Ϊ��ȫ�ָ���ַָ��ȫ���������г��ָ�״̬,����������Ӧ���ʱ��г�����ģ��.�ҹ����� WTO ��,�ʱ��г����ʻ����̼ӿ�,�������ߴ��¡����ڴ��º��ƶȴ��²��ϳ���,�ҹ��ʱ��г��ָ��ԭ�и�֡��ṹ�����ֵ�,Ҳ��ʼ���ֱ仯���ݽ�,ԭ����ȫ�ָ�� A��B��H���г�,�Ѿ���ʼ���ݻ�Ϊ�����г��ָ�,δ���� CDR �� QDII �Ƚ��ڴ���,���ܽ���һ��Ӱ��ı�����֤ȯ�г��ķָ����.

����(��)����ģʽ����

�����ʱ��г����н��������Թ�������;�������С��ҵ���г���˾������ȥ��;��ҵ���г������ƶ���Ч��;�����֮��ȱ��ת�廥�����Ƶ�,�����谭�ʱ��г��ķ�չ,�����г���ϵ�̻�,�г����֮�����岻�����¡���������;�����ʱ���Դ����Ч�ʺ����й�˾����Ч��;�谭��˾�Ļ�������,ʹ��˾�����ṹ�ò����Ż�;����������,���Ա���Ͷ���ߺϷ�Ȩ��;���ӹ�˾���з���;����˾����Ч��;����������������,�����������Ч�ʵ�,�����Դ�����г������֮�以���ƶ�ȱʧ.��ν�����ƶ�ȱʧ��ָ֤ȯ�г���չ�ܳ�ʼ������Լ,û��Ԥ�������밲��ת���ƶ�,���֤ȯ�г�����ι�������,�۸��γɻ��Ʋ��ܳ�ַ���,����Ч��ӳ�г���Ϣ,�Ӷ�����֤ȯ�г�������.���ⴴ���ʱ��г���ͬʱ,�ƶ��������ƵĶ����г�ת���ƶ�.�ҹ�ת���ƶ�ȱʧ����֤ȯ�г���չ���ڹ���������ǿ�����ƶȱ�Ǩ֮���������ȱʧ.��Դ�ڴ�ͳ�ƻ����ý����������г����ý������ƹ����в�����"�ƶȹ���"����,�ɵ��ƶ��ѱ�����,�µ��ƶ���δ����.�ƶȹ�������,�����г����м�ܳ������,�����г����������л���,�γɹ淶�ϵ�"ľͰЧӦ",������Ϣ������������,��ʵ����Ϣ����Ч��ӳ�봫��,�ʱ��г���ΪŤ��,������֤ȯ�г���Դ��������������,֤ȯ������������ʶ̸��.

�������������ʱ��г��ֲ�ģʽ̽��

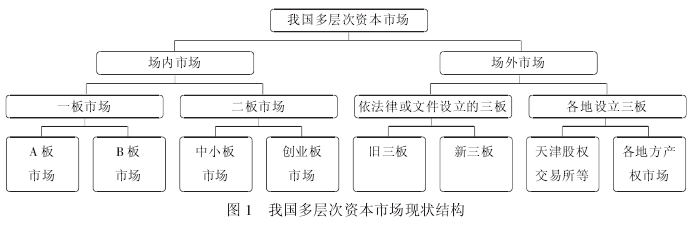

���������ʱ��г����ڷ��շֲ����Ҫ��,�Զ���Ͷ����������ʱ��г���ϵΪ�����.�������Ϸ���,�����ʱ��г�����ֲ㡢����ֿ�,�����������������:����,���г����Ǿ�������Ϊ��,���Խ��ʱ��г�����Ϊͳһ�г��������г�;���,���г�������֯��ʽΪ��,���Խ��ʱ��г�����Ϊ�������г��ͳ����г�;���,�Է��շֲ����Ҫ��Ϊ��,���Խ������г���һ��ϸ���ڲ��ֲ�.��ʵ���Ϸ���,������ʱ��г����ݽ���ʷ��ͬ,�����ƶȲ�ͬ,������ʵ��չ����ͬ,ʹ�ø����ʱ��г���ϵ���ֳ����ԵIJ����ԺͶ�̬������,û��ͳһ�ı���ģʽ.����,�����ֶκ��ƶȴ��µı仯,ͳһ�г�������ȡ�������г�,�����г��볡���г��Ľ�������ģ��,�ڲ��ֲ����ڳ�Ϊ�����г���ϵ��������̬.����ηֲ㡢�ֿ��Ӧ���Ը���Ρ������Ļ�������Ϊ�ֲ㡢�ֿ��,���ص�ͻ�����㡢�����г��Ļ�������.

�����ҹ��ʱ��г�������ֲ㡢�ֿ���Ը��㡢����Ļ�������Ϊ����.����ֿ���ͻ��������־���ΪĿ��;����ֲ��Ը���εĻ�������Ϊ��,Ӧ�Գ��ڽ����г��ͳ��⽻���г�Ϊ����ģʽ,�����塢���塢������İ��г�Ϊϸ�ֵ�"�IJ��"�ֲ�ģʽ.�����г����ڴ���������г�,ΪͶ���ߴ���һ��Ͷ�ʵľ�Ʒ�г�;��ҵ������Ϊ��ҵ�ʹ�����ҵ�ṩ����ƽ̨,Ϊ�����ʱ��ṩ������˳�����,�ص�ͻ�������г���"������"����;�����г���ҪΪ���й�˾�ͷ����й��ڹ�˾�Ĺ�Ʊ�ṩ����ת�õij���,��Ϊ��˾����Ԥ�ݺ����еĹ���,��ַ��������г���"������""��ˮ��"��"������"����;�İ��г�����Ȩ�����г�,��ҪΪ�����зǹ��ڹ�˾�ṩ��������Ϣ��������Ȩ����ת�ù�Ʊ�ij���,������Ϊ���ڽ����г� IPO(Initial Public Offering,���IPO)�����ṩ����Դ��ְ��.

����(һ)�����г�

���������г���λ��ȷ,��Գ�������ҵ����������г�,ΪͶ���ߴ���Ͷ�ʵľ�Ʒ�г�.���ҹ������г��ṹǿ��"һ֦����",��Ϊ�����г�¢��.2000 ���ܲ����ֹͣ��չ��������,��ȫ�������ҹ�֤ȯ�г���չ�ij���Ҫ��.�ӳ�Զ��չ����,�����������г����Ƿ����г����÷�չ������DZ�����г�.Ŀǰ��Ƶ�һ������¢���г�,���Ǵ����緶Χ�ھ������п�����,����ӹ����г��������ӽǷ���,��������Ƕ��ӵ�.���ҹ����÷�չ���ƶ���,δ���������г�����Ӧ�������������г�,����ʹ�����������ٽ�,�����ҹ������г������·��ѡ��.����֤ȯ�г���չѸ��,������֤ȯ�г��ľ������߹�ϵ����.���������г���Ŧ����������������,������Ŧ��������˹��˲���,���������������г��ƶ�����֤ȯ�г���������.��ʹ������С���ձ�,Ҳ�����������г�����.�ҹ���������λ������ڶ�,����ó�������һ,�����Ǿ��÷�չ����ҵ�����������������ľ��õ�λ,����һ�������г���ȫ�������ҹ�֤ȯ�г���չ����.������ר�������"��λ����",�����Ͼ��DZ��⾺��,��������¢���г�,��ȫ�������ҹ�֤ȯ�г���չ����.���,����Ӧ�������������ϵ������г�,��������������������й���,���г��ṹ������ҹ�����¢�ϵķ�չ.Ҫ�д��ػ��������ȵ�̽�����ʰ巢չ��·,��ȡ�������Ƴ����ʰ��г�,���ҹ����������֤ȯ�г��Ĺ�����������.Ϊ���ڹ��ʰ�ļ��,���Խ��ҹ�֤ȯ�г����е������˾�����г�,ʹ֮���������г�����Ҫ��ɲ���.

����(��)�����г�

���������г���ҪΪ��ҵ�ʹ�����ҵ�ṩ����ƽ̨,Ϊ����Ͷ���ʱ��ṩ������˳������ij���,�ص�ͻ����֤ȯ�г���"������"����.�����г���Ҫ�������͡���������˾�Ĺ�Ʊ,���б��������г�Ҫ����,������Ϣ��¶���г���ܷ���������г��ϸ�.����Ŀǰ�����г��Ļ����ṹ,Ӧ���Զ����г����е����Ͳ���.2009 ���ҹ���ҵ���Ƴ���,�����г��ṹ�걸,�Ѿ��߱����ɴ�����ҵ������ƽ̨.2004 ��Ϊ��ҵ�彨�迪·����ȫ��������������������С��ҵ��,��ʷʹ���Ѿ����,Ӧ������ת���ƶȽ�������г�ת��,�����������г�����С��ҵת�嵽�����г�,������������г�����С��ҵӦ��ת�嵽��ҵ���г�.�ҹ�������ҵ�����ڶ�,��������һ�Ҷ����г�ԶԶ����,�ṹ���ȱ��������,Ӧ�����������������Ϊ�����г������.ȫ�������ϼ����չ˵��������,�����չ˵��ϱ���չ.�����г�̨ͬ����,������������,���й�˾�ȿ��Ծͽ�����,Ҳ���Ե���ҵס����֮��Ķ����г�����,ʵ��ȫ����Χ�����о���.����г��ṹ����ԭ��,���������г�ת���ƶ�,�ƶ���˾ת�巨��,��ֵ����г�����ľ�������,��ǿ���й�˾�ľ�����ʶ,��ʱ������������������ҵ,������Ϊ������������������й�˾��Դ,��ַ��Ӵ�ҵ���г�"������"�Ĺ���.

����(��)�����г�

���������г���λ�ڽ����ҵ�����д��ڳ������к��ں����ɽγ��ڵĸ��¼��������й��ڹɷ�����˾(��Ʒ����й��ڹ�˾)��������.�����ʱ��г��ֲ�����,�����г������ڳ������еĹ��ڹ�˾,�����г������ڳ�����Ƶķ����й��ڹ�˾.2006 �꡶֤ȯ������Ч��,�ɶ��������� 200�˺Ͷ���ļ���ķ����й��ڹ�˾�Ѿ��ܶ�,����Ŀǰ���˾�����Ƿȱ���ܵõ�����ȷ�е�����,�������˾���������Dz������ɵ�.���,�����г��Ĺ���Ҫ��Ӧ������ʱ����չ,���������й��ڹ�˾���������г����ƽ���,���ı䵱ǰ�����г���������,�ı����ڷ����й��ڹ�˾�ͷ����зǹ��ڹ�˾ͬ�������г����ƵĻ���ģʽ.

����Ŀǰ,ѧ��������г��Ĺ��ܺ�ģʽ�Ѿ���ɹ�ʶ,���������г����ڲ��ṹ����ϴ�,ì�ܽ�����Ҫ�����������г��ĵ�һģʽ�ֻ�ģʽ?�ܽ���ҹ۵����,�����г��ڲ��ṹӦ����ȡ���Ͻṹ.��ν���Ͻṹ��ָȫ����Χ�������������϶��������ʸ�������г�,���������г������ʸ�Ĺ�˾ѡ����ƽ���ʱ,����������ѡ����������Ŀ��ͷ���������г����й���.�����������ڹ����г��ķ���ʱ,��������ת�嵽��һ����������������г����ƽ���.��¢�����۸�������,���������������г��ṹ,�ؽ��ƶ������г���Ѹ�ٷ�չ.��Ŀǰȫ�����÷�չ����,�����ñ���һ����תϵͳ��������ɷ�,�Ȳ������ҹ���С��˾��չ��ʵ��,Ҳ�������г���������.���,���ǵ��ҹ�������Χ����ͨ���������ò��켰��������,Ӧѡ����������������ڡ����ݡ��ɶ�����³ľ����߸������Ծ�������,����ȫ���������г�,���ܷ����ҹ����÷�չ����,���ܳ�����ò�������Щ���еľ����������ġ��������ġ��Ļ�����,�Լ���ͨ���ĵ�"����"����.

���������г������徭Ӫ,��������ȫ��ͳһ.�����ҹ���Χ�ڵ���һ��ҵ,����ѡ���߸��г��е��κ�һ�����ƽ���.��˾���Ը��ݹ�˾�ķ�չ����ͬ,Ѱ���ʺ��Լ��Ĺ����г�.����ߴ����г���Ŀ��,������ǿ���г�����֮��ľ���,�ֲ���һ�г��ľ�������.��������Ĺ�������ѡ��Ȩ,�ܹ���֤������ȫ����ִ��.��������������ҵ��������ѡ������г�,ʹ���г������õ���ַ���.�г�����ΪŬ�����������ڵĹ��ƹ�˾,�ͱ�Ȼ��߷�������,�γ��Թ�������Ϊ"�ϵ�"���г���������.���ܷ������������ѡ�������г�,�����������ս��,�ض�����ҵ������ѭ�ͽ�ԭ��,����Ҳ�ͽ�Լ����ҵΪ����֧������;����.

����������������Ϊ�����г������ܲ������ڵ�,Ϊ��ҵ���ƶ����ĸ�·��˾��Ȼ�Ƽ��ڴ�,�ؽ��������ؾ��õ�����������,�ܹ���ַ��������г������ⲿ�Թ���.�����ҹ����е�˰������,�г��������ڵ����г���˰�����ܻ���,Ϊ����˰�շ����Ż���������.���÷�չ������Ϊ,���÷�չ����Ҫ����������,�����ľ��÷�չʵ�������ܱ߾��õķ�չ.�����г������������Ȼ�γ����г���չΪ���ĵ�С�;��ý�������,�ƶ�������ڵĿ��ٷ�չ.�����г�ѡ���г�����������������,Ŀ����ͨ�������г�����,���̶�����֮��IJ��,��Ϊ���������ṩ˰������,��Ϊ���ؾ��÷�չ�ṩԴԴ���ϵĿɳ�����չ�ʽ�.

����(��)�İ��г�

�����İ��г�(��Ȩ�����г�),ּ��Ϊ������˫�ǹ�˾�ṩ�����Լ�����Ϣ��������Ȩ����Ȩ���ʵ�ƽ̨,��������Ϊ���ڽ����г� IPO �����ṩ����Դ��ְ��.���ڹ�˾�ɶ������� 200 �����ڵķ��������Ĺɷݹ�˾,ѧ���ϳ�֮Ϊ˫�ǹ�˾.ת���ǹɷݵ���Ȼ����,�г����õĸ߶ȷ�չҲ���������Ʒ�������Ʒ��,��Ʒ���ĵ�����������Ҫ����,�������ʱ����Ͷ�������Ȩ��.������Ĺ�Ȩ�ʱ���˵,ֻ���������,�����������л�ȡ�����ֵ,����,������˫�ǹ�˾�Ĺɷ���ת����.Ŀǰ���˾��������콻������������ƽ���,Ҳ���ڸ��ز�Ȩ�����г����ƽ���.��������ĸ���ԭ���ж�:һ�������г���δ����,�����������嶼�������彨������������Ȩ,����֤ȯ�г�������;���� 2012 �꡶�����й��ڹ�˾�ල�����취����̨ǰ,�����й�˾û��ȷ�еķ����,ʹ�������г�����ع�Ȩ�����г�������,��������������ҽ���ھ��г���Դ.2012 �꡶�����й��ڹ�˾�ල�����취����̨,Ϊ������������ṩ���ۻ���.��ȷ�Ľ������й��ڹ�˾��˫�ǹ�˾���ֿ���,�Է����й��ڹ�˾Ϊ���ĵ������г�,�ӳ����г���������,�����г���ʣ��˫�ǹ�˾.����˫�ǹ�˾�Ȳ��ܵ�½����ʹ�ҵ���г�,Ҳ����½�������г�,�ֲ��ܽ�ֹ����ת��.�����ֹ���ǹ�Ȩת��,����һ������Υ�����÷�չ���ɵ���Ϊ.�����������ת�ö�������ת����ת���,���Ƕ���ᾭ�÷�չ���ز�������.ͬʱ˫�ǹ�˾����Ҳ�����塢����������г����л���Ƶĺ�,�� IPO �����е���Ҫ��Դ,Ӱ����谭˫�ǹ�˾�ķ�չ,������Ӱ�쳡��������Դ�����Ŀɳ�����.���,����Ŀ�ڶ��˫�ǹ�˾,��Ҫ������Ȩת����Ҫ���з��ɼ���ǽ�Ϊ���Ĵ�����ʽ.

����Ϊ��,����Ӧ��������ø��ز�Ȩ�����г�,���ѹ�Ȩ���״Ӳ�Ȩ�����ж�������,��������ͳһ�ĵ��İ��г�(����Ȩ�����г�),��Ϊ���˫�ǹ�˾��Ȩ�������ѡ��.

�������ǵ��ҹ���������Χ����ͨ���������ò����Լ���������,���ҹ����е�����������ʡ(��)�����ڵ�,��Ϊ�İ��г��Ľ�������,Ӧ�ǹ����İ��г������·��.ѡ����һ·����Ҫ����˫�ǹ�˾�������ͷֲ�.�İ���ƵĹ�˾��ģ��С,�������ڶ�,����һ�����г���������ҵ�Ĺ�����Ҫ.��ʡ�����Ϊ���Ľ��в���,������������ʡ����еĺ�����.��ʡ�����Ϊ���Ĺ����İ��г�,�������κ�������������,�������İ��г��ṹ����������,ǿ�����г�����֮��ľ�����ʶ.�г�����������ȫ��ͳһԭ��,�ҹ���Χ�ڵ���һ��ҵ,����ѡ����һ�İ��г����ƽ���.

������������Ĺ�������ѡ��Ȩ,�ܹ���֤������ȫ����Χ��չ��.���������������������,��������ѡ������г�,��������г������ʧȥ����.��������������ҵ��������ѡ������г�,ʹ���г������õ���ַ���.�г�����ΪŬ�����������ڵĹ��ƹ�˾,�ͱ�Ȼ��߷�������,�γ��Թ�������Ϊ"�ϵ�"���г���Ӫģʽ.

������ʡ�����Ϊ���Ĺ����İ��г�,��Ҫ�ǿ����ҹ���ʡ�о����Լ��IJ�Ȩ�г�,�йز��������ϳ��⽻���г���ͬʱ,ҲӦ��ͬʱ���ϸ�ʡ���IJ�Ȩ�г�,����һ��ʡ������һ����Ȩ�г���ԭ��,���в�Ȩ�г�����.���ڶ�˫�ǹ�˾�Ӳ�Ȩ�г���ֳ���,���������İ��г�,���ǵ������İ��г��ķ���֧��,�Լ���Ȩ�г������豸������.����Ȩ�г����İ��г������������,���������İ��г����ٷ�չ,�������ڲ�Ȩ�г���ʩ�ij������.��Ա�䱸�����������ӡ�һ������,�Ƚ�Լ��Ա����֧��,�ֳ������������Դ(��ͼ 2).

�����ġ�����

�����ҹ��ʱ��г����η�չ���߳���,"����ֲ�"����Ҫ�����Ѿ��������,Ŀǰ�����İ��г��ȴ�����,��Ϊ�İ��г�(��Ȩ�����г�)�������и��ز�Ȩ�����г�������,ֻҪ��ܲ�ӷ�æ��֤ȯ��ܹ������ڳ�����,�����İ��г���չ��ʵ��,�ƶ���֮����Ӧ�ķ��ɹ淶��������İ��г�����ع��ܹ���.���,�ʱ��г���"����ֲ�"�����ѻ������,ֻҪ"����ֲ�"�����������е�����·������չ,�ʱ��г�"������"ʽ��νṹ�ܿ����˳������.

���������ҹ����������"�ƻ�����"��Ҫ����һ��ʱ��,˵�����������¢��˼ά,����"�������"��ƽ�о���ģʽ����,�������ͼ�Ӱ.���ʱ��г�"�������"��չ,Ӧ�����һ���г�������������,�����г�������������,�����г������߸�����,�İ��г��������Ĺ���ԭ��.������"�������"ģʽ�����ҹ��ʱ��г�����,�����г����徺������,�����г����徺������,���״����ҹ��ʱ��г����еĸ���¢��.

���������:

����[1]������.�й���ҵ��������[N].�й��ƾ���,2011-01-25.

����[2]����.�ҹ����⽻���г����ʱ��г��е������о�[D].�Ϻ�:������ѧ,2009.

����[3]��ƹ�˾.�й������Ȩ�����г���ϵ��ǰ������[J].�ʱ��г�,2009,(4):100-103.

����[4]��ï��.֤ȯҵ��¢�ϵķ���[EB/OL].

����[5]�ܿ���.�û����г����¾�������[N].�¾���(���Ӱ�),2010-12-22.

����[6]����,��С��.�й�֤ȯ�г��ָ�:��״��������Բ�dz��[J].�츮����,2004,(1):35-38.

����[7]����.���� A��B ���г��ָ����Ϣ��������[D].���:���ƾ���ѧ,2006.

����[8]����.B ���ۼ������о�[D].�ɶ�:���Ͻ�ͨ��ѧ,2006.

����[9]Errunza,V., E. Losq. International asset pricing undermild segmentation: theory and test [J]. Journal of Fi-nance,1985,(40):105-124.

����[10]������.�й�֤ȯ�г��ָ��������Բ��о�[J].�������Ƹĸ�,2003,(11):80-84.

����[11]��.���ڽ�������ʱ��г���˼��[J].���ù۲�,2008,(8):34-36.

����[12]�����.�۶����ʱ��г��ƶȽ���[J].�ĸ���ս��,2008,(3):80-83.

����[13]����,��ԪƼ,����.�ʱ��г������չ�IJ��ķ����뾭��֤��[J].ɽ���ƾ���ѧѧ��,2011,(12).

����[14]����.���ڽ��������ʱ��г���˼��[J].�й����о���,2006,(7):12-17.

����[15]�ž�.�Ӵ�ҵ��������Կ��ҹ�ת���ƶȵ�����[J].��������Ϣ,2009,(6):15-17.

����[16]������.·��ѡ��:�й��ʱ��г���չ֮·[M].����:�й����ó�����,2009.

����[17]������.���������г��ƶ������ʱ��г���չ����[J].��������,2006,(3).

����[18]����.��Ȩ�����г��Ļع���չ��[J].������̳,2002,(7).