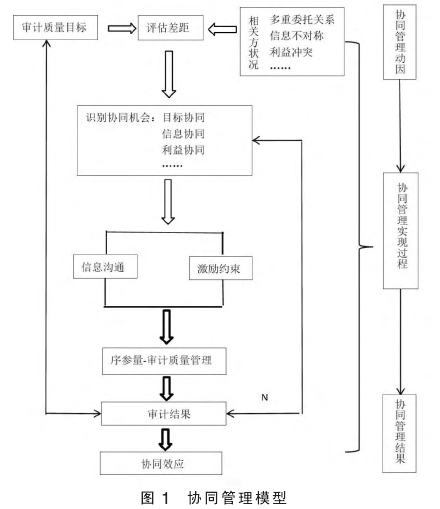

协同机会识别主要解决竣工结算状况中哪些地方可能产生协同。一般应当主要从组织目标、相关方利益关系、信息不对称等方面寻找突破口。

信息沟通是解决信息不对称,统一各方思想、化解审计矛盾、实现审计目标的重要手段。没有沟通就没有协同,也就不可能实现审计管理目标。

激励约束是实现协同管理的保障。没有激励约束,信息沟通就失去了倚仗,就无法发挥作用,协同效应也就无法实现。

审计质量是将参与各方从无序到有序状态的支配者,是政府审计机关竣工结算协同管理的序参量。

3.4 协同管理模型及说明。

根据以上分析说明的结果,可以建立如图 1 所示的竣工结算委托审计质量协同管理框架模型(见图 1)。

从竣工结算委托审计质量协同管理模型可以看到,整个协同管理过程包括协同管理动因、协同管理实现过程和协同管理结果三个部分。协同管理的动因分析来源于审计质量目标和竣工结算相关各方在委托关系、信息不对称和各自利益诉求等影响审计质量各种因素的分析,并在此基础上评估差距。协同管理的实现包括协同机会识别,信息沟通和激励约束以及序参量管理等三个环节。协同管理的结果是审计目标实现程度。

4 结论与建议。

从委托审计模型看,协同管理是化解竣工结算相关方利益矛盾、减少审计过程中信息不对称、避免发生冲突,实现竣工结算审计真实合法、公平公正的重要方法,是提高委托审计质量的重要途径。

但另一方面,我们也看到,协同管理对政府审计机关人员的专业知识和管理能力提出了更高要求。为了实现审计目标,要求管理人员不但要具备审计方面的专业知识,还要具备工程造价方面的专业知识,否则就无法顺畅解决审计工作中出现的矛盾和争议。还要求管理人员具备组织沟通等方面的管理才能。这些都需要政府审计机关通过不断培训和实践来实现。

【参考文献】

【1】广西审计厅课题组。政府重大投资项目审计体制创新研究[A].广西政府投资审计论文集(二〇一三年)[C].中国时代经济出版社,2016.

【2】刘昊,李清立。工程结算审计的三方博弈:基于信息不对称理论分析研究[J].工程经济,2015(4):26-28.

【3】蒋俊东。协同论对现代管理的启示[J].科技管理研究,2004(1):151-152.