一、上市公司舞弊审计现状分析。

一、上市公司舞弊审计现状分析。

近年来,上市公司管理当局为粉饰财务报表以达到各种不同不可告人的目的,比如操纵内幕交易等而虚拟、变造一些无依据的经济业务活动、隐瞒发生交易、删减修改已发生事项和核算结果和过程,或虚增收入,或降低成本费用,从而达到粉饰报表的目的,欺骗投资者、债权人、政府和社会公众以及其他报表使用者。

基于此,本文给出2012-2015年舞弊审计原因概况统计表以帮助利益相关者了解上市公司舞弊审计的现状,具体如下表1:

从表1中,我们发现占比最高的就是披露不当和内幕交易,披露不当主要包含不及时披露、未披露关联关系及交易以及披露虚假信息。

结合上表1,本文发现导致出现披露不当和内幕交易事件频发的深层原因和动机主要包含以下几个方面:

( 一) 保留股票发行资格。

我国《证券发行与交易暂行条例》规定,我国上市公司上市之后,如果出现三年内连续亏损情形,其股票将被停牌,限期之内不能扭亏为盈的公司股票将被终止上市。所以一些上市公司宁愿冒被注册会计师出具保留意见的风险也要在财务报告上动手脚,尽量粉饰财务报表,以保住公司的股票发行资格。因为一旦启动退市机制,甚至退市,由于上市条件的严苛再想上市就没那么容易了。

( 二) 内幕交易利益驱动。

由于信息的不对称性,管理当局总是可以优先投资者获得内部信息,为了帮助亲人或管理当局谋利,他们往往先大量添仓以哄抬股价,而我国大多数投资者往往又持有过度投机的心理,此时股价就会不断升高,当到某一点时再卖出赚取收益。

在这期间,上市公司为吸引投资者投资,因为利益驱动就会产生恶意粉饰财务报表、炒作股票等违规冲动。

( 三) 公司治理结构不合理。

一些企业,尤其是我国国有改制的企业,董事、监事往往由一人代理,失去了董事和监事之间的相互制约作用。即使有企业设立独立董事一职,往往都为社会各界名流,履职情况还有待商榷。

此外,由于经营权和所有权的分离,所有者股东会以利润或股份等作为指标考核经营者,经营者即公司管理层迫于压力可能产生违规冲动,恶意粉饰报表,以期达到股东的硬性要求。

另外,一些企业为公司治理结构的完整虽设置了内部独立审计部门,但该部门的人事派遣甚至存在与否都依赖于董事会或管理层,顾及到自身利益,对企业的监督管理作用事实上并不大,还浪费了公司的资源。

( 四) 监管匮乏。

1.法律监管匮乏。

一直以来,在我国很少有公司启动退市机制。大部分企业年报在连续亏损三年后总是可以转亏为盈,其中不乏有恶意粉饰报表的企业,但这些企业后来都“转危为安”.究其原因,首先,是我国的会计法律存在一定的滞后性; 其次,我国只有一部《会计法》,而这部法律自颁布以来,其权威性未必彰显,即便上市公司财务造假,形成重大违规,也只是要求企业缴纳罚款,并未责令其退市,也致使总是有企业愿意铤而走险进行财务欺诈活动,说明法律对该违法活动的处罚力度不够,如果上市公司违规成本大于进行财务欺诈带来的违法收益,相信上市公司舞弊审计会大大缩减。

2.社会监管匮乏。

我国对舞弊审计的行政监管部门主要是证监会、财政部、银监会、审计署等,此外还有像中国注册会计师协会等自律组织。我国行政监管职责有重叠,而自律组织并没有被政府赋予有效的权力和职责,而外部审计单位也不乏有甚至为“拉生意”做出承诺与上市公司同流合污的审计人员和注册会计师,因而我国对财务欺诈的社会监管并不系统,监管效率较低。

( 五) 审计独立性低。

对于公司外部审计,应由股东大会聘请注册会计师作为审计人员来监督管理层和企业财务经济业务活动,而现实往往是由于种种原因已成为管理层自己聘请审计人员来监督和检查自己,加上部分审计人员的审计风险意识淡薄,因此,出现舞弊及与审计单位联合进行财务欺诈的事件也时有发生,一定程度上使得公司和管理层审计的独立性大大降低。

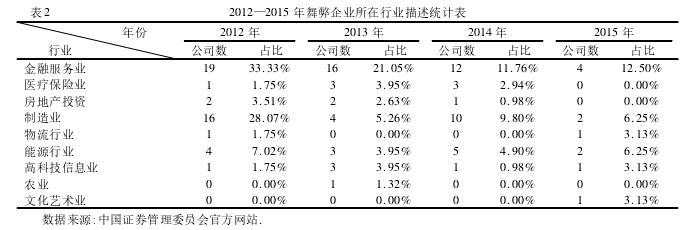

此外,笔者在上述分析基础上将2012-2015年舞弊企业所在行业进行了描述统计,具体如下表2:

表2数据分析说明,目前金融服务业和制造行业的违规比例相对较大,这是因为金融服务业大多数是一些投资公司,这些公司有很多的机会去接触大量的资金,而且更能接触到一些内幕消息等,因此有更多的机会进行舞弊,加上利益的驱动,更易犯罪。

制造业的公司运作流程最完整,从购买原材料、固定资产,到车间生产、加工、入库,还有销售、收款,等环节众多,业务量往往比较大,会计科目最多,因此容易舞弊的环节和会计科目也就很多。