摘 要: 畜牧业是青海省的支柱性产业,近年来由于气候变化、复杂的地理环境以及市场进入调整期,使得传统的青海牧业发展进度缓慢,牧民易受到自然灾害的影响而陷入贫困。所以在青海省的扶贫工作中,最重要的是保障牧民的收入。畜牧业保险正是该项工作中关键的一环,要使畜牧业保险发挥应有的作用,就需要解决理赔过程中的问题,规范保险的理赔流程。

关键词: 青海; 畜牧业; 保险;

Abstract: Animal husbandry is a pillar industry in Qinghai Province. In recent years, due to climate change, complex geographical environment and market entry adjustment period, the development of traditional Qinghai animal husbandry has been slow, and herders are vulnerable to natural disasters and fell into poverty. Therefore, in the poverty alleviation work of Qinghai Province, the most important thing is to guarantee the income of herdsmen. Animal husbandry insurance is a key part of this work. To make animal husbandry insurance play its due role, it is necessary to solve the problems in the claims process and standardize the insurance claims process.

Keyword: Qinghai; animal husbandry; insurance;

近年来青海省畜牧业呈现总体向好的发展态势,与之配套的政策性畜牧业保险在青海省经过多年的实践,也得到较好的发展,总结出了适合青海省省情的特色经验。然而在畜牧业保险的赔付过程中,还存在一些问题,主要涉及赔付成本高、定损难度大,以及理赔体系不完善和道德风险等。解决好这些问题,对于青海省保险业、畜牧业以及整体经济的发展具有重要意义。

一、青海省畜牧业保险赔付概况

自2011年12月青海藏区藏系羊、牦牛保险工作正式启动以来,畜牧业保险在青海蓬勃发展,保费也逐年增长。2012年2月10日,保险公司对藏系羊首次赔付,赔付金额38万元;10月份,雪灾造成藏系羊牦牛损失,保险公司处理了27974笔案件,赔付金额4459万元,99.96%的案件均得到解决。2014年保险公司计划增加对藏系羊、牦牛的承保头数,预计146.82万头,同时计划财政补贴增加到6966.73万元。2016年,随着保险区域的扩展,青海省藏系羊、牦牛保费收入达到1.07亿元,同比增长108.82%,承担的保险责任为17.92亿元。2017年青海省印发了《2017年青海藏区藏系羊牦牛保险实施方案》,方案提出扩大承保区域,增加承保藏系羊、牦牛的数量,计划保费规模达到2.97亿元,保费增加1.4亿元,涨幅达50%;同时扩大了保险责任范围,将疫苗免疫应激反应加入其中,狼害改为野生动物伤害。2019年,青海省继续扩大畜牧业保险的覆盖区域,省内的纯牧业县全部覆盖。青海省畜牧业保险自推广以来,一直对牧民的风险进行补偿,在脱贫攻坚、保持藏区经济向好发展中发挥着重要的作用。但是,在保险赔付的过程中,也存在着承保、理赔不规范以及赔付金额到达农户手中迟缓等现实问题。

二、畜牧业保险赔付存在的问题

(一)理赔勘察成本高

由于青海省地处青藏高原的东北部,西部地区海拔较高,而东部地区则处于青藏高原与黄土高原交接处,所以处于内陆的青海省地形非常复杂。正是由于这种复杂的地理环境,使得青海省的经济远远落后于我国的东部省份以及周围的省份(自治区),青海的保险业务发展相对来说比较迟缓。西宁市、海东市和格尔木市是省内经济较好的地区,保险公司一般会把分部设在西宁,把营业部设在一些州的政府所在地,畜牧业保险的营业部一般也是在州政府所在地,青海省偏远牧区所含营业部少之又少。所以当发生自然灾害或者其他保险事故时,保险公司要实地勘察牧民损失情况非常不便,需要付出很大的成本进行实地勘察。对于畜牧业保险而言,由于牧民投保的标的物是活体动物,而活体动物实际受到损害的原因是多样的,一头动物的死亡很可能同时受到多种伤害,保险公司的理赔人员有时很难分辨究竟是何种原因真正造成保险标的物的损失。从而在保险标的定损过程中遇到很大的困难。牧民在遇到自然灾害,当自己的牲畜遭受损失时,由于缺乏相应的保险意识以及知识,不能够及时通知保险公司,造成保险标的在此期间受到二次损失,保险公司赔付成本上升。

(二)保险理赔体系不完善

1. 理赔工作人员少,赔付不及时。

当保险事故产生时,理赔人员在接到牧民报案后,应当第一时间赶到现场,确定保险标的物损失情况。然而,青海省的保险公司在牧区所设网点数不足,理赔人员相对缺乏。对于一些偏远地区的放牧区,如果发生了自然灾害,保险公司的理赔人员不能够尽快赶到现场,保险标的物损失很有可能加大,保险公司的赔付成本就会因此而上升。同时,不能够及时赔付还有使牧民进行再次投保的可能性降低,这对于牧区贫困人民的脱贫也不利。

2. 巨灾风险分散机制不健全。

虽然巨灾风险发生的频率非常低,但是一旦发生,后果将极其严重,损失则巨大,同时伴随而来的还有巨灾带来的后续影响,这种影响一般具有长期性。尽管商业保险的作用有分担被保险人风险的作用,同时又能减少政府的财政压力,充分调动保险人和被保险人的积极性,并且能够较快适应一个地区的发展。但是当发生一次重大的自然灾害时,如果没有相应的巨灾风险分散机制,保险公司付出的代价将是巨大的,所以保险公司对于巨灾保险一般持审慎态度。例如汶川地震发生后,当地经济的损失达到了8451亿元,保险公司赔付20多亿元左右,占损失比例为0.2%。玉树地震造成了226亿元的经济损失,而保险公司赔付不到400万元,占损失比例仅为0.017%,可见保险公司在巨灾发生时并没有充分发挥分担风险的作用。虽然青海省近几年的畜牧业保险发展很快,但是巨灾风险并未建立较为健全的分散机制,这对于商业保险的赔付是一个限制因素。

3. 当地政府资金支持力度不足,保险赔付机构积极性不高。

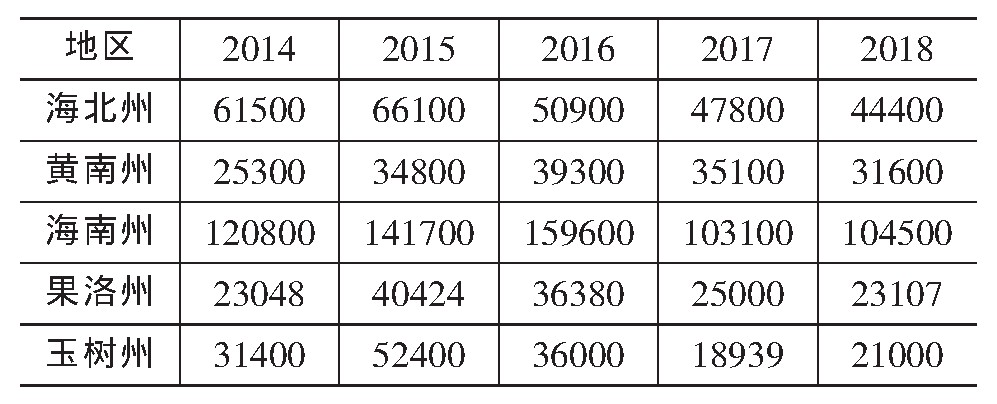

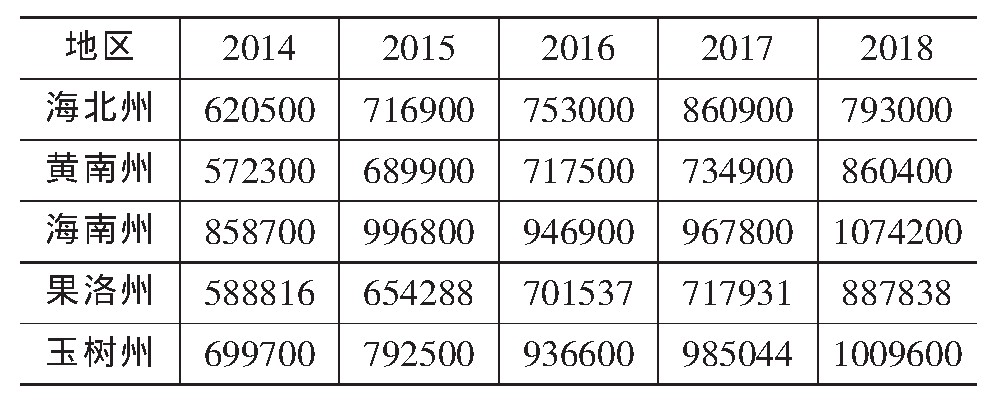

畜牧业保险被纳入我国的政策性保险,政策性保险一般是由国家提供相应的补贴、税收的支持以及其他的扶持政策来开办的,所以政府提供配套资金对于政策性畜牧业保险至关重要。畜牧业收入在青海省收入中占有很高的比例,而其他收入所占比例并不高,因而对于畜牧业保险的资金支持不足。具体可以从表1和表2中各州收入与支出对比看出,很多牧业地区的财政收入较少,大多需要国家对地方的转移支付。玉树州、黄南州、果洛州、海南州和海北州近几年的财政支出均大于财政收入。由于地方政府财政困难,故无法对畜牧业保险的提供相应的资金,使保险赔付延缓,甚至无法正常赔付,进而让牧民对政策性保险产生怀疑,下一次便很可能不会投保。这样就会限制藏系羊和牦牛政策性保险的开办,牧民在遇到自然灾害时,生活就无法获得保障。

表1 青海省各州财政收入状况

数据来源:青海省统计年鉴,下同。

表2 青海省各州财政支出情况

(三)道德风险的存在使保险公司损失严重

青海省的畜牧业保险在开展时,会遇到道德风险。在养殖户购买畜牧业保险时,可能会利用保险公司对于养殖户所养的家畜健康状况不够了解,把那些曾经有过损失的保险标的向保险公司进行投保。例如,养殖户本身知道哪些牲畜带病,而保险公司却不了解,这样的保险标的只会给保险公司带来隐患,在保险事故发生时,保险公司不得不进行赔付进而产生损失。除此之外,当养殖户在购买保险后,就会因为牲畜有保险赔付,而不认真保护保险标的,甚至在牲畜生病时不去进行积极治疗,待牲畜死亡时再向保险公司申请赔付,使保险公司产生损失。

三、畜牧业保险赔付对策研究

(一)创新赔付手段,提高赔付效率

根据青海省畜牧业目前的发展,以及各个州财政收支状况,可以先选择几个牧区作为试点。在这些试点区可以让实力较强的保险公司进入,保险公司可以在地区偏远、牧区分散的地方设置一个集中处理基地。凡是附近因为病害或者自然灾害死亡的牲畜都集中运到处理基地,同时为防止处理基地的人员和牧民联合起来骗保,可以安排当地政府专门人员进行管理,加强监督,对于运送的费用地方财政可以适当补贴。这样,当牧民申报理赔时,保险公司只需要派相关的理赔人员到处理基地去实地勘察,定损就能解决保险问题。形成县收集、保险公司处理的机制,大大降低了保险赔付的难度。如果该试点取得不错的效果,可以把此经验推广到其他州,扩大试点。

(二)加强牧民保险知识学习,提高牧民风险意识,建立畜牧业保险第三方管理模式

青海省的藏系羊和牦牛的养殖方式主要是以家庭为单位进行养殖,在这种孤立的、小规模的养殖方式下,牧民们仅仅关注的是自己养殖的羊和牛本身情况,对于畜牧业保险的了解极少,对于新事物的接受能力低,甚至有抵触情绪,即使进行了投保,也会因为保险意识薄弱等原因给政策性保险的开展带来困难。各个牧区的政府要采取多种方法积极宣传,向牧民普及保险的重要性与意义,同时要让牧民产生主动防范风险的意识。首先,可以利用电视节目的方式使得广大牧民初步了解畜牧业保险知识,也可以通过互联网进行相关信息的推送,让民众了解该政策性保险的重要性。其次,当地政府可以联合相关保险公司开展知识讲座,组织牧民参与听讲,并为牧民解答畜牧业保险的疑问,使畜牧业保险政策深入人心。最后,保险机构应当通过各个经营网点向牧民发放宣传手册,或者与银行合作,给来办理相关业务的民众发放相关资料并进行畜牧业保险知识的普及。

(三)完善保险赔付机构工作机制

1. 加大保险公司引进力度,建立青海本地牧业保险公司。

针对各个牧区理赔人员不足且理赔所需专业知识不足的情况,青海省可以引进更多的保险公司,建立更多立足于青海,更了解青海的本地保险公司,使基层经营网点与群众紧密联系在一起,同时,保险公司可以提供理赔员的岗位给已经毕业但尚未就业的高校毕业生,定期进行培训,组建高素质的理赔人员队伍。

2. 建立畜牧业巨灾风险分散机制。

因为青海省的经济发展相对东部地区比较缓慢,财政收入水平较低,所以建立巨灾风险分散机制首先要解决的就是保险赔付能力不足的问题。解决这个问题最重要的是从制度设计上进行安排。首先,经营畜牧业保险的公司应该是主体,即当发生巨灾时,赔付的主体一定是承保风险的保险公司,所以为了分散风险,保险公司可以通过再保险的方式将风险分摊给其他主体。其次,政府应当积极推动保险行业主动提供巨灾保险业务,这样就将风险分散化,各牧区的抗风险能力也会大大提高。最后,可以建立巨灾风险赔付基金,资金的来源一方面是保险公司的收入,另一方面是社会上的闲散资金,当巨灾发生时,如果保险公司赔付不足,可以启动该基金进行赔付。

3. 增加地方财政支持。

我国对于政策性畜牧业保险高度重视,政策性保险的发展一方面有利于保险公司拓宽保险品种,促进金融市场的完善与发展,另一方面能够使养殖户在灾害发生时将自己的经济损失最小化,使牧民能够在灾后重新生产。政策性畜牧业保险政策顺利在牧区的实施,需要当地政府认识政策性畜牧业保险的重要性。当前畜牧业保险赔付的一个问题就是当地财政部门不能提供相应的资金,牧民的损失不能通过赔付得到完全弥补。因此,需要提高对畜牧业保险的认识,做好保险工作中的每一环节,争取上级部门更多的财政支持,以推动畜牧业政策性保险落实。除此之外,设立自然灾害风险补偿基金和再保险,以激励保险公司在保险标的损失发生时积极赔付。

(四)牧区部门联合行动,加强保险赔付监管

为了防范道德风险给保险公司带来损失,可以成立打假小组,主要是通过牧区政府各个部门联合行动,配合保险公司对骗保行为进行整治。对基层部门人员给予适当的津贴和补助,激励打假小组成员,调动积极性,把道德风险降到最小,进而使得保险公司的理赔成本大大降低,促进畜牧业保险向好发展。此外,为了防止牧民之间串通骗取保费,严格执行银保监会发布的“五公开、三到户”政策。同时,对于保险事故发生地,保险公司应及时派理赔人员到现场进行勘察,防止多次骗取保险金,对于虚假骗保人员,当地政府应采取相应措施,对其进行处罚,若情节恶劣,应交司法机关处理。除了上述方法之外,保险公司应当加强和当地兽医部门的合作,提高对保险标的信息监控的能力。例如,通过技术改进,使用高质量的动物耳标,这样既能充分地掌握保险标的物的具体情况,又能帮助专业理赔人员进行专业指导和后期动物的无害化处理等工作。通过这些政策既可防范道德风险,也可促进青海省畜牧业保险的进一步发展。

近年来,青海省畜牧业发展情况良好,畜牧业保险为许多牧民分担风险,为脱贫攻坚助力,发挥着不可替代的作用。然而在畜牧业保险赔付过程中,也存在一些问题,例如赔付不及时、理赔体系不完善、理赔存在道德风险等。这些问题需要尽快解决。本文针对这几个问题提出相应的建议,如创新赔付手段,加强牧民学习以及完善相应的理赔体系等,希望能为畜牧业保险在青海省进一步发展提供一些思路。

参考文献

[1]郑军,支金鑫.农业保险服务乡村振兴战略的制度创新:美国经验与启示[J].贵州大学学报(社会科学版),2020,38(01):114-123.

[2]郑岩.巨灾保险的国际经验及对我国的启示[J].黑龙江金融,2019,(10):50-52.

[3]苏利珍,申传磊,杨泽优,黄桂仙.乡村振兴战略背景下中国农业保险发展现状及对策浅析[J].财富时代,2019,(08):157-158.

[4]郑军,盛康丽.农业保险服务乡村振兴战略的制度创新研究综述[J].电子科技大学学报(社科版),2019,21(04):85-92.

[5]肖望喜,陶建平.政策性农业保险如何助力乡村振兴[J].人民论坛,2019,(18):92-93.